Private Equity misst mit zwei Ellen

Renommierte Gefässe im Bereich von Private Equity und Hedge Funds sind im Verlauf der Weltfinanzkrise wegen eines zu hohen Hebels und mangelnder Liquidität kollabiert und mussten in der Folge liquidiert werden. Auch Versicherer litten in dieser Phase stark darunter, dass Teile ihrer Anleihenbestände und strukturierte Produkte unter erheblichen Preisdruck gerieten. Von verschiedener Seite wurde deshalb die Forderung erhoben, die realen Marktwerte bei illiquiden Positionen auszublenden und stattdessen den Einstandswert oder einen rechnerisch ermittelten inneren Wert einzusetzen. So bilanzieren auch Anbieter von Private Equity ihre Anlagen schon lange zu einem oft intuitiv oder nach einem willkürlich festgelegten Modell berechneten inneren Wert (Buchwert, Net Asset Value).

Zwang, Aktien zu verkaufen

Versicherer bewerten eine Obligation, die beispielsweise von AIG oder Hypo Real Estate emittiert wurde und aufgrund deren unternehmerischen Zusammenbruchs am Markt signifikant unter den Nominalwert gesunken ist, nach wie vor zum Einstandswert, der 100% betragen kann. Damit versetzen sie sich in eine fatale Scheinsicherheit, denn sie ignorieren die unangenehmen Marktschwankungen und Ausfallrisiken, die Teil unseres Lebens sind, in verblendeter Naivität.

Die faktische Aussetzung der unerwünschten Volatilitäten setzt gefährliche Anreize in den Anlageentscheidungen. Wer wird noch liquide Aktien von ABB, BASF, Nestlé, Philips, Siemens oder Zurich Financial Services kaufen, wenn deren Kursrisiken im Vergleich zu illiquiden und qualitativ strapazierten Unternehmensanleihen, aber auch zu Private Equity und Hedge Funds, scheinbar abschreckend hoch sind? Die Suspendierung des Marktwertprinzips mag kurzfristig zur Beruhigung der Nerven gut gemeint sein – längerfristig führt sie zu folgenschweren Fehlanreizen und allokationen von Vermögen. Das hat auch die jüngste Krise offengelegt.

Paradoxerweise wurden nämlich in den volatilsten Marktphasen ausgerechnet liquide Aktien von gesunden Unternehmen veräussert, um die Risiken von Intransparentem und oft gar nicht Veräusserbarem abzudecken. Versicherungsgesellschaften wie Swiss Re, Swiss Life oder Zurich FS, die eigentlich langfristig investieren könnten, halten kaum mehr Aktien, was anlagepolitisch mehr als suboptimal ist. Von der markanten Kurserholung der letzten Monate konnten sie demnach praktisch keinen Nutzen ziehen.

Wie ein Schneeballsystem

Die Krise hat bedauerlicherweise in eindrücklicher Art aufgezeigt, wo modellhafte Preisberechnungen schliesslich enden. Banken und Versicherungen, die illiquide und intransparente Hypothekenforderungen mit ihren pseudowissenschaftlichen Modellen vom Marktwertprinzip abgekoppelt haben, mussten fast über Nacht riesige Abschreibungen auf diese Anlagen machen und gerieten nicht selten an den Rand des Ruins. Ähnlich einem Schneeballsystem wiegen sich die Protagonisten dieser komplexen Produkte so lange in einer Scheinsicherheit und stabilität, bis das Kartenhaus zusammenfällt. Den Realitäten des Marktes können sie sich aber nur eine beschränkte Zeit entziehen – der Aufprall im Zeitpunkt des Unfalls ist umso härter.

Das krasse Negativbeispiel in dieser Hinsicht bildet Private Equity. Der Durchschnitt dieser Branche hat im Katastrophenjahr 2008 die buchhalterischen Werte ihrer Beteiligungen um rund 10 bis 15% abgewertet. Das ist viel zu wenig und weit weg von der Realität. Kotierte Beteiligungsgefässe von Private Equity haben in derselben Periode rund 70% verloren, währenddessen der schweizerische Aktienindex SMI im Vergleich «nur» 34% abgegeben hat. Das belegt, dass Private-EquityAnlagen deutlich risikoreicher sind als kotierte Aktienanlagen.

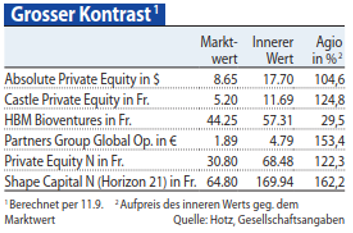

Dieses Ergebnis ist wenig erstaunlich, wenn man sich vor Augen hält, dass die Anlagen in junge Unternehmen naturgemäss mit hohen Risiken und Chancen verbunden sind. Das wird von den Anbietern der Produkte mit ihren ausgeklügelten Buchhaltungsstandards jedoch geflissentlich ausgeblendet. Das zeigt auch die Tatsache, dass der Nettoinventarwert (NAV) der kotierten Beteiligungsgefässe (Absolute Private Equity, Castle Private Equity, HBM Bioventures, Partner Group Global Opportunities, Private Equity oder Shape Capital) trotz massiver Abschreibungen im ersten Halbjahr 2009 weit über dem vom Markt bezahlten Kurswert notiert (vergleiche unten stehende Tabelle).

Das mutet eigenartig an. Im Unterschied zu einem Schneeballsystem haben Anbieter von Private Equity aber einen wesentlichen Vorteil – ihre Kunden können ihr Geld aufgrund langjähriger Verträge, auch wenn sie noch so unzufrieden sind mit den Leistungen ihres Managers, nicht zurückziehen. Schlechte Arbeit wird also nicht unmittelbar bestraft.

Kurios ist die Tatsache an, dass viele Experten für Private Equity im gegenwärtigen schwierigen Umfeld einerseits auf die grossen Chancen hinweisen, die sich nach den Verwerfungen der letzten zwei Jahre bieten. So könnten heute Unternehmen zu Werten gekauft werden, die bis zu 70 oder 80% unter den 2007 vom Markt bezahlten Preisen notieren. Das mag durchaus zutreffen. Nur fragt sich der Beobachter, warum andererseits parallel dazu die Bewertungen der bestehenden Investitionen nicht auch ähnlich abgeschrieben werden (müssen).

Es ist zu befürchten, dass dies erst mit Verzögerung und sukzessive geschehen wird, um die eigenen Kunden nicht übermässig zu brüskieren. In diesem Zusammenhang stellt sich auch die Frage, warum die Anbieter von Private Equity nicht in hohem Mass Aktien ihrer kotierten Gefässe zurückkaufen. Wenn sie davon überzeugt wären, dass die wesentlich höheren inneren Werte tatsächlich realistisch sind, würde nichts dagegen sprechen.

Überhöhte Honorare

Die Bilanzierung überhöhter Nettoinventarwerte führt in der Honorarabrechnung für den Kunden zu Interessenkollisionen. Je höher diese veranschlagt werden, desto höher fallen die Gebühren aus. Das kann nicht im Interesse des Anlegers sein. Wie will der Anbieter von Private Equity seinen Investoren zudem plausibel erklären, dass der «faire» Wert seiner Beteiligungen, auf den abgerechnet wird, doppelt so hoch wie der gegenwärtig zu realisierende Marktwert ist? Das Festhalten an der Realität ist eine Frage der Glaubwürdigkeit gegenüber dem Kunden.

Der Gipfel der Ironie ist schliesslich die Aussage einiger «Experten», das sture Festhalten an Marktwerten hätte die gegenwärtige Krise massgeblich ausgelöst oder zumindest verstärkt, weil mit stetig fallenden Preisen immer mehr Anleger zu Notverkäufen gezwungen worden waren. Deshalb seien die zu realisierenden Marktwerte in Krisenzeiten falsch und es müsse ein fairer Wert aufgrund von Modellrechnungen ermittelt werden. Diese Auffassung ist grotesk. Es mutet im Gegenteil arrogant an, den Marktwert zu falsifizieren und stattdessen den subjektiv festgelegten Wert als repräsentativ anzunehmen. Das erinnert an den Geisterfahrer auf der Autobahn, der sich über die Herde Falschfahrer ärgert, die ihm entgegen kommt.

Eine Praxis mit subjektiv festgelegten Buchwerten öffnet zudem Tür und Tor für die willkürliche Erstellung von Unternehmensbilanzen, die in keiner Weise mehr Vergleiche zulassen. Der kreativen Buchhaltung und Performance-Berechnung wären keine Grenzen gesetzt. Bereits heute ist es Aktionären und Analysten wegen komplexer Buchführungsregeln kaum mehr möglich, Bilanzen von Banken und Versicherungen verlässlich einzustufen. Banken, Versicherungen und Hedge Funds sind nicht am Problem der volatilen Marktwerte gescheitert, sondern an zu hohen Schulden, einer mangelhaften Diversifikation ihrer Anlagen, an intransparenten und illiquiden Produkten, an der Gier der Manager sowie an deren masslosen Selbstüberschätzung der eigenen Prognosekompetenz.

Selbstbetrug verhindern

Es sei an dieser Stelle mit Nachdruck betont, dass gerade Private Equity eine ökonomisch sehr sinnvolle Anlagekategorie ist. Eine diversifizierte Investition in Jungunternehmen kann langfristig durchaus attraktiv sein. Allerdings muss zwingend die Forderung erhoben werden, Marktwertprinzipien auch in diesem Segment möglichst konsequent anzuwenden. Alles andere ist Selbstbetrug und führt unweigerlich zu unerwünschten Interessenkonflikten respektive Fehlanreizen.

Kein Vermögensverwalter würde schliesslich auf die Idee kommen, bei Nestlé anstelle des Marktwertes den über die Jahre ziemlich konstanten und damit risikoaversen Eigenkapitalwert in die Wertschriftendepots des Kunden einzufügen. Auf diese Weise hätte nämlich 2008 für den Anleger statt eines Kursverlustes von 20% ein Gewinn von 2,6% resultiert. Problematisch ist weiter, dass mit den zur Mode gewordenen Funds-of-Funds-Konstrukten eine BabuschkaPolitik betrieben wird, die durch mehrstufige Gebühren die attraktiven Ertragspotenziale von Private Equity weitgehend ausradiert.

16. September 2009

PRIMIN HOTZ

ist Gründer der Dr. Pirmin Hotz Vermögensverwaltungen in Baar. Die Firma hat 12 Mitarbeiter und betreut Private und Pensionskassen. Bei Hotz stiegen die verwalteten Vermögen um 12%.

- Alternative Anlagen

- Direktanlagen und Transparenz

- Interessenkonflikte