Währungsrisiken absichern – ja oder nein?

Wir erinnern uns: Am 15. Januar 2015 hatte die Schweizerische Nationalbank die Kursuntergrenze von 1.20 Fr. gegenüber dem Euro aufgehoben. Das Resultat war ein Währungsverlust von rund 20% auf Euroanlagen an einem Tag. Seither wird die Absicherung von Währungsrisiken breit diskutiert. Für den Entscheid sollten sich die Investoren jedoch auf Fakten und nicht auf Gefühle verlassen.

Im Fall von Anleihen ist es erwiesen, dass Fremdwährungen nur das Risiko, nicht aber den Ertrag erhöhen. Anleger mit Verpflichtungen in Franken sollten deshalb Anleihen strategisch in Franken (abgesichert) halten. Jedoch empfehlen jetzt viele Berater auch bei Aktien die vollständige Absicherung.

Der «Perfect Hedge»

Ist das sinnvoll? Dazu ein paar grundsätzliche Überlegungen.

- Diversifikation ist der einzige «Free Lunch», den es gibt. Auch Fremdwährungen in einem gewissen Umfang verbessern die Diversifikation innerhalb des Portfolios.

- Bei einer Aktie ist nicht relevant, ob das betreffende Unternehmen den Sitz in der Schweiz hat und die Aktie folglich in Franken gehandelt wird. Von Bedeutung ist, wo und in welchen Währungen der Umsatz erzielt wird.

- Unternehmen betreiben allenfalls interne Währungsabsicherung.

- Wenn bei Untersuchungen Währungsabsicherungen berechnet werden, geht man von einem «Perfect Hedge» aus. Es wird demnach immer der richtige Betrag abgesichert. In der Praxis ist das nicht möglich, weil die Kursveränderungen nicht im Voraus bekannt sind.

- Will man der Illusion des «Perfect Hedge» möglichst nahe kommen, muss man die Positionen zur Währungsabsicherung möglichst oft anpassen. Dem stehen aber Kosten gegenüber, die mit häufiger Anpassung zunehmen.

Teilweise absichern

Diese grundsätzlichen Überlegungen zeigen auf, dass die vollständige Absicherung aller Währungen aus Rendite- und Risikoaspekten suboptimal ist. Ob hingegen ganz auf die Absicherung verzichtet werden soll oder ob teilweise abzusichern ist, lässt sich finanztheoretisch nicht exakt herleiten. Hier kommt die historische Evidenz ins Spiel.

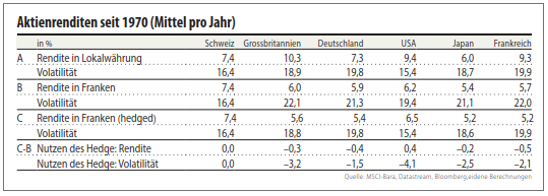

Beispielsweise hat das Pfund zum Franken seit Dezember 1969 rund 87% an Wert verloren, der Dollar 77% und der Euro (früher die Mark) 49%. Lohnt es sich also, die Währungen – teilweise – abzusichern? Zur Analyse (vgl. Tabelle) werden MSCI-Indizes von sechs Ländern herbeigezogen, die aktuell zusammen 85% der Börsenkapitalisierung der entwickelten Märkte stellen. Die Aktienrenditen sind in Lokalwährung, in Franken sowie in Franken abgesichert (Hedged) dargestellt. Abgesichert wird auf Monatsbasis mit Spread-Kosten von 0,02%.

Folgendes offenbart sich: Erstens ist das Fokussieren auf Länder mit hoher Rendite in Lokalwährung irreführend. Diese Länder haben ein höheres Zinsniveau und eine höhere Inflation. Die Renditen der ausländischen Märkte liegen somit in Franken betrachtet unabhängig von der Lokalwährung relativ nahe zusammen. Zweitens ist hinsichtlich Rendite die Währungsabsicherung trotz vorsichtiger Kostenannahme bei keinem Markt vorteilhaft. Je höher die Spread-Kosten eines Investors, desto unvorteilhafter wird die Absicherung. Drittens lässt sich die Volatilität der ausländischen Märkte durch Währungssicherung um rund 2,5Prozentpunkte reduzieren. Trotzdem ist auch auf währungsgesicherter Basis die Volatilität im Ausland tendenziell höher. Im Portfoliokontext ist jedoch nicht der einzelne Markt relevant, sondern das Zusammenspiel.

Der Einfluss der Kosten

Hierzu berechnen wir ein Portfolio, das sich zu 40% aus Schweizer Aktien und zu je 10% aus den erwähnten ausländischen Märkten zusammensetzt, wobei den USA das doppelte Gewicht zukommt. Dieses Portfolio hat seit 1970 eine Rendite von 7,1% pro Jahr bei einer Volatilität von 15,7% erzielt. Wird der Auslandteil nun vollständig währungsgesichert, liegt die Rendite bei 6,8% und das Risiko bei 14,3%. Folglich wird keine Renditeverbesserung erreicht; das Risiko kann aber leicht reduziert werden.

Damit sich das Erkaufen des geringeren Risikos lohnt, bedingt es sehr niedrige Absicherungskosten: Wenn die Spread-Kosten wieder mit 0,02% veranschlagt werden, besteht das beste Risiko-Rendite-Verhältnis bei einer Hedge Ratio von 80% der Auslandanlagen (88% des Depots in Franken). Steigen die Absicherungskosten auf 0,05%, ist die optimale Hedge Ratio nur noch 30% (58% des Depots in Franken); bereits bei Kosten von 0,1% beträgt die optimale Hedge Ratio 0% (40% des Depots in Franken aufgrund des Schweizer Anteils). Etliche Investoren haben jedoch höhere Kosten.

Statt wie zuvor ein stilisiertes Portfolio vorzugeben, optimieren wir nun ein Portfolio. Dazu werden erstens die historischen Korrelationsbeziehungen herangezogen, zweitens die Beobachtung, dass die Volatilität im Ausland ohne Hedge knapp 5 Prozentpunkte und mit Hedge noch 2,5 Prozentpunkte höher liegt als in der Schweiz, und drittens die Annahme, dass das Renditepotenzial für Aktien vor Kosten überall gleich ist.

Das Resultat ist wie folgt: Das optimale Portfolio mit dem kleinsten Risiko und entsprechend der geringsten Rendite enthält 24% Schweizer Aktien, der ganze Auslandanteil ist währungsgesichert. Im ertragsreichsten Portfolio stellen Schweizer Aktien 53%, der gesamte Auslandteil ist nicht währungsgesichert.

Bei Aktien kaum

Dass sich in der Praxis die Absicherung für risikofähige Investoren nicht lohnt, wird bestätigt. Nur für diejenigen, die zwar Aktien halten, aber die Schwankungen leicht reduzieren wollen, kann Währungsabsicherung optimal sein.

Das ist allerdings insofern zu relativieren, als in der Praxis ein solch defensiver Anleger meistens kein reines Aktiendepot hält, sondern das Portfolio mit Frankenanleihen ergänzt. In diesem Fall nimmt der Absicherungsbedarf bei den Aktien jedoch deutlich ab. To hedge or not to hedge? Im Portfoliokontext drängt sich die Währungsabsicherung bei Aktien in den meisten Fällen nicht auf.

Thomas Hauser ist geschäftsführender Partner der Dr. Pirmin Hotz Vermögensverwaltungen in Baar.

20. April 2016

THOMAS HAUSER

ist promovierter Ökonom und arbeitet als geschäftsführender Partner bei der Dr. Pirmin Hotz Vermögensverwaltungen AG.

- Diversifikation

- Prognosefähigkeit

- Langfristig