Fallstricke des passiven Anlegens

Auf der Suche nach Rendite in Zeiten historischer Tiefzinsen pflegen aktive Anleger einen immer sorgloseren Umgang mit Risiken. Die bitteren Erfahrungen und Lehren aus der Finanzkrise scheinen vergessen zu sein. Zunehmenden Risiken sind auch vermeintlich passive Anleger ausgesetzt, da verschiedene Indizes einer inhärenten Prozyklizität ausgesetzt sind.

Obligationen mit hoher Schuldnerqualität werfen seit geraumer Zeit kaum mehr Zinsen ab. Anstelle eines risikolosen Zinses gibt es nur noch zinslose Risiken. Besonders institutionelle Anleger wie Pensionskassen und Versicherungen, die zur Abdeckung ihrer Rentenverpflichtungen auf eine bestimmte Mindestrendite von beispielsweise 3 oder 4% angewiesen sind, werden zunehmend nervös. Weil viele Investoren überdies zu wenig Aktien besitzen und die mehrjährige Hausse weitgehend verpasst haben, suchen sie verzweifelt nach Alternativen.

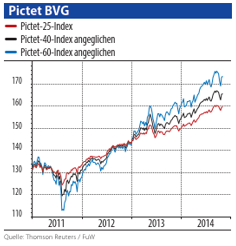

Laufzeiten werden länger Auf der Jagd nach Rendite erstaunt, wie locker viele Marktteilnehmer wenige Jahre nach einer historischen Finanzkrise bereits wieder mit Risiken umgehen. Faktische Ramschanleihen von Italien, Spanien, Portugal oder Griechenland werden wieder bedenkenlos gekauft. Trotz rekordhoher Verschuldung dieser Länder liegen deren Zinsen dank der extrem expansiven Politik der Notenbanken unter dem Vorkrisenniveau. Bei den Unternehmensanleihen werden Papiere von Schuldnern erworben, von denen die Investoren oft nicht einmal den Namen kennen. Wer jetzt glaubt, nur aktive Anleger würden ihre Risiken erhöhen, täuscht sich. Vermeintlich passive Anleger, die sich an gängigen Indizes orientieren, tun oft unbewusst dasselbe. Wer sich beispielsweise an einen der im Pensionskassengeschäft weit verbreiteten Indizes von Pictet (BVG 25, 40 oder 60) hält, wird bei vertiefter Betrachtung feststellen, dass sich die Duration der Frankenobligationen von rund 5 im Jahr 2009 auf 6,5 in diesem Jahr erhöht hat. Der vermeintlich passive Anleger hat demnach aktiv und prozyklisch im Laufe der Zeit die Zinsrisiken markant erhöht.

Das Gleiche gilt für die Bonität der Schuldner. Während 2006 nur gerade 43% der Schuldner im Index globaler Staatsanleihen ein Rating tiefer als AAA aufwiesen, stieg dieser Anteil bis 2014 auf 81%. Die Qualität des Depots selbst eines indexorientierten Anlegers hat sich also im Laufe der Zeit deutlich verschlechtert und die Risiken haben zugenommen. Das ist nicht etwa durch eine bewusste Entscheidung des Anlegers erfolgt, sondern vielmehr durch Schuldner, die in der Tiefzinsphase immer längere und qualitativ minderwertige Anleihen auf den Markt bringen. Konkret: Wenn der Treasury Manager von Roche oder der Finanzminister von Spanien eine Obligation mit 50-jähriger Laufzeit auf den Markt bringt, erhöht das zwangsläufig die impliziten Risiken eines indexorientierten Anlegers. Es fragt sich in diesem Zusammenhang auch, ob es Sinn macht, sich mehr oder weniger blind an fast «gottgegebenen» und stark prozyklisch reagierenden Benchmarks zu orientieren. Denn es liegt auf der Hand, dass die Schuldner in Phasen historischer Tiefzinsen dazu tendieren, Anleihen mit sehr langen Laufzeiten zu emittieren. Das verlängert zwangsläufig die Duration und damit das Risiko der gängigen Indizes. Kundenspezifische Benchmarks mit im Zeitablauf stabilen Risikogrössen – etwa eine konstante Steuerung der Duration oder ein konstantes Durchschnittsrating bei den Festverzinslichen – sind Ansätze, die in Zukunft an Bedeutung gewinnen sollten. Panik hat viele Anleger in der Finanzkrise aus Ramschanleihen, Hedge Funds und sogar soliden Aktien vertrieben. Jetzt schlägt das Pendel auf die andere Seite aus. Obwohl in den letzten Jahren unzählige als «Wunderkinder» gepriesene Hedge Funds wie Hagelkörner vom Finanzhimmel gefallen sind, sich ihre einstigen Traumrenditen in Luft aufgelöst haben oder ihre Manager als Insider oder Schneeballartisten entlarvt wurden, sind Anleger trotzdem motiviert, in diese hochmargigen, intransparenten und illiquiden Vehikel zu investieren. Berater argumentieren oft, mit alternativen Anlagen würden die Renditen in einem Depot verstetigt. Auf den ersten Blick mag das so sein, weil die gemessenen Schwankungsrisiken in Form von Volatilität bei illiquiden Hedge Funds, Private Equity und Infrastrukturfonds per Definition niedrig sein müssen. Doch wenn für Anlagen ein Markt fehlt oder kaum geregelt ist, gibt es im Normalfall auch keine Schwankungen. Die Tiefzinsphase birgt deshalb die Gefahr, dass unattraktiv verzinste, hochwertige Obligationen in illiquide und riskante Alternativen wie Hedge Funds, Private Equity oder Anleihen mit Eigenkapitalcharakter umgeschichtet werden. Das kann böse Folgen haben. Wenn die Investoren einmal zum Ausgang rennen, folgt Katerstimmung. Während liquide Aktien in sinkenden Märkten jederzeit verkauft werden können, gibt es bei vielen alternativen Anlagen in Krisenzeiten kaum mehr einen Markt. Das Stabilitätsargument mutiert dann zum Bumerang.

Ramsch ist zurück

Im Zuge des fast zinslosen Umfelds ist eine beunruhigende Zunahme versteckter Risiken zu verzeichnen. Spätestens, wenn die Zinsen auf ein vernünftiges Niveau zurückkehren, wird man bei Licht betrachtet feststellen, dass viele marode Staats- und Unternehmensschuldner ihre Ausstände nicht bedienen können. Der umsichtige Investor hält deshalb an seinen hohen Anforderungen an Qualität, Liquidität und Transparenz seiner Anlagen, unabhängig vom Zinsniveau, fest. Er lässt sich nicht verunsichern, wenn sein Depot in Boomzeiten im Vergleich zu einer riskanter gewordenen Benchmark temporär zurückliegt. Denn nach der Krise ist vor der Krise. Nur weiss niemand, wie viel Zeit dazwischen liegt.

PRIMIN HOTZ

ist Gründer der Dr. Pirmin Hotz Vermögensverwaltungen in Baar. Die Firma hat 12 Mitarbeiter und betreut Private und Pensionskassen. Bei Hotz stiegen die verwalteten Vermögen um 12%.

- Aktive vs Passiv