Nichtbörsliche Aktienanlagen sind en vogue

Titel

Befürworter und Kritiker von Privatmarktinvestments sind sich so uneins wie zankende Geschwister. Beteiligungsfonds für Firmenübernahmen – sogenannte Buyout-Deals – sind schon als Heuschrecken oder Barbaren betitelt worden. Berüchtigt wurde das kreditfinanzierte Übernahmegeschäft mit dem 1987 erschienenen Hollywood-Film «Wall Street», in dem Michael Douglas in der Rolle des kaltherzigen Investors Gordon Gekko den rücksichtslosen Firmenjäger gab. Im realen Anlagegeschäft entwickelt sich der Privatmarkt dennoch furios.

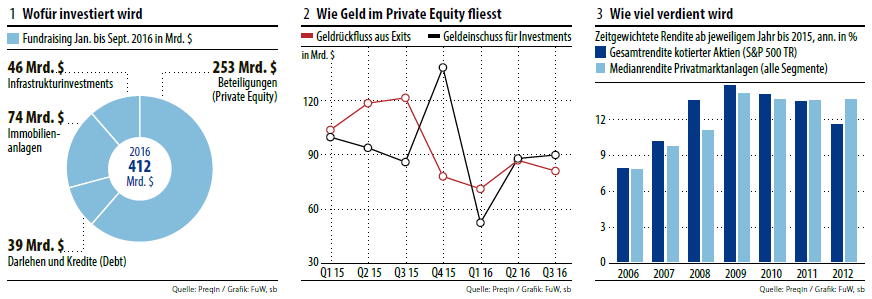

Investoren haben dieses Jahr bis September weltweit mehr als 400 Mrd. $ für Private Equity und andere nichtbörsliche Investments bereitgestellt. Monatlich investieren Übernahmefonds 80 bis 100 Mrd. $, aber zugleich werden vergleichbar hohe Summen aus früher etablierten Fonds an die Anleger zurückgeleitet.

Urteile klaffen auseinander

Professor Morkötter weist auf Studien, die günstige Effekte von drei Werttreibern im Private-Equity-Geschäft dokumentierten: «Die Mehrrendite stammt primär von der operativen Verbesserung erworbener Unternehmen, dem Effekt der Kredithebelung des Erwerbspreises, dem sogenannten Leverage, sowie an dritter Stelle dem Timing von Kauf- und Weiterverkaufszeitpunkt.»

Im Schnitt ohne Vorteil

Der Datenanbieter Preqin hat die Wertentwicklung von Privatmarktfonds mit der kotierter Aktien verglichen, jeweils für den Zeitraum bis Ende 2015. Dabei bleibt in Fonds der Lancierungsjahre 2006 bis 2010 die Medianrendite unterhalb der Gesamtperformance des US-Aktienindex S&P 500, wenn Preisentwicklung und Dividenden einbezogen werden (Public market equivalent). Die 2011 und 2012 gestarteten Privatmarktfonds schneiden hingegen besser ab.

Für einen Vergleich sind jedoch auch die Verwaltungsgebühren zu berücksichtigen. Für passive Index-Aktienportfolios fallen nur geringe Kosten an. Privatmarktfonds berechnen aber in der Regel jährlich 2% Grundgebühren plus am Ende der Fondslaufzeit einen 20%-Anteil am Zugewinn des Investors, falls die festgelegte Hürde übersprungen wurde.

Vermögensverwalter Hotz empfindet die Gebührenlast als «exorbitant» und befürchtet, dass primär die Fondsmanager und nicht deren Kunden grosses Geld verdienten. Professor Morkötter rechtfertigt die Gebühren mit umfangreichen Aufwendungen der Fondsmanager. Sie müssten im Vergleich zum Kauf einzelner Aktien kotierter Unternehmen eine aufwendige Unternehmensprüfung vornehmen und nach Erwerb einer Firma in Verwaltungsrat und Geschäftsleitung deren Verbesserung und Expansion vorantreiben. Nur so würden sich der erhoffte Selektionsvorteil einstellen und nach einer oft vier- bis fünfjährigen Ausbau- oder Internationalierungsphase Chancen auf einen lukrativen Weiterverkauf auftun.

Pensionskassen ungehindert

Hochgekocht hat das Gebührenthema besonders bei Pensionskassen, die zusammen mit Versicherern, Staats- und Universitätsfonds sowie begüterten Privaten hauptsächliche Privatmarktanleger sind. Gemäss Manfred Hüsler, Direktor der Aufsichtsbehörde OAK, wurde mit der vor zwei Jahren eingeführten Ausweispflicht der Vermögensverwaltungskosten eine vertiefte Auseinandersetzung der Kassenstiftungsräte mit der Thematik provoziert.

Die Offenlegungspflicht hat nach Hüslers Beobachtung bislang jedoch keine Umschichtungen zur Folge: «Jede Pensionskasse darf weiterhin Anlagesegmente mit hohen oder intransparenten Kosten auswählen und nutzen.»

Investments ausserhalb der Wertschriftenbörsen bleiben en vogue, wie der darauf spezialisierte Vermögensverwalter Partners Group meldet. Das Anlegerinteresse wird geschürt, weil mit den Höchstpreisen kotierter Aktien und Anleihen die Gefahr erheblicher Rückschläge verbunden ist. Privatanlegern bietet sich mit kotierten Anlagegesellschaften wie Castle Private Equity oder Private Equity Holding die Möglichkeit, mit moderaten Beträgen am Privatmarkt teilzuhaben.

THOMAS HENGARTNE

- Alternative Anlagen

- Direktanlagen und Transparenz

- Verkaufsdruck