Die grössten Fehler bei der Geldanlage

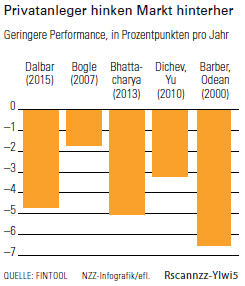

Bei der Geldanlage ist es ähnlich wie beim Autofahren – die meisten Menschen halten sich für besser als den Durchschnitt. Dies ist rein mathematisch schon gar nicht möglich, und bei der Vermögensanlage lauern noch allerhand Tücken in Form von versteckten Gebühren und Akteuren, die an den Sparern mitverdienen wollen. So ist es wenig überraschend, dass etliche Studien nachgewiesen haben, dass Privatanleger in der Realität sehr schlechte Ergebnisse erreichen. Laut dem Vermögensverwalter Philipp Ochsner enden Versuche von Privatanlegern, eine bessere Rendite als der Markt zu erzielen, meist im Gegenteil. Er spricht in seinem Buch «Vermögen schützen» von einer «Verhaltenslücke», die bereits in verschiedenen Studien von Wissenschaftern und Finanzexperten nachgewiesen wurde (vgl. Grafik). Sie misst sich daran, um wie viele Prozentpunkte die Performance der Anleger schlechter abschneidet als der Markt. Was sind die grössten Fehler von Privatanlegern beim Investieren?

Prozyklisches Agieren

- Viele Privatanleger agieren prozyklisch – sie betreiben «market timing» und wollen zu den richtigen Zeitpunkten an den Börsen ein- und aussteigen. Dabei kommen ihnen Emotionen wie Gier und Angst in die Quere. Dies führt oft zu schlechten Resultaten. Die meisten Privatanleger agierten an der Börse viel zu aktiv, sagen die Vermögensverwalter Pirmin Hotz und Thomas Hauser. Erfolgversprechender sei es, einen langfristigen Anlagehorizont zu verfolgen und sich von der Börsen-Aktualität nicht verrückt machen zu lassen.

-

Viele Kleininvestoren diversifizierten auch zu wenig, sie hielten zu wenige Titel, fahren Hotz und Hauser fort. Experten empfehlen eine breite, globale Streuung von Risiken.

-

Ein weiterer Grund für die schlechte Performance von Privatinvestoren dürfte darin zu finden sein, dass sie bei der Vermögensanlage oft sehr hohe Gebühren bezahlen. Neben Kommissionen schmälern die Kosten für Finanzprodukte ihre Nettorendite. Besonders teuer sind oft gerade die Produkte, die als «innovativ» daherkommen. In Wahrheit sind sie vor allem kompliziert und hochmargig für ihre Anbieter. Um bei der Geldanlage Kosten zu sparen, raten Experten, auf günstige Indexprodukte wie Indexfonds oder Exchange-Traded Funds (ETF) zu setzen. Am besten geeignet sind einfache und transparente Produkte, die die Performance der Börsenindizes abbilden. Hotz und Hauser empfehlen Privatanlegern, weder «Börsen-Gurus», die den Verlauf der Märkte vorhersagen, noch Produkteverkäufern Glauben zu schenken.

Anleger kaufen teure Produkte

- Allerdings sind auch nicht alle Indexprodukte und ETF zu empfehlen. Mit der wachsenden Popularität der Produktart sind auch viele komplizierte und vergleichsweise teure Produkte auf den Markt gekommen. Auch gilt es ETF bei der Vermögensanlage richtig einzusetzen. Wer denke, er sei emotionsfrei investiert, nur weil er ETF kaufe, liege falsch, sagt Ochsner. Studien von Vanguard-Gründer John Bogle sowie von Utpal Bhattacharya et al. («The Dark Side of ETFs and Index Funds») haben gezeigt, dass auch Indexfonds- und ETF-Anleger in der Vergangenheit schlechtere Resultate erzielt haben als der Markt. Dies dürfte unter anderem daran liegen, dass viele Investoren mit den gut handelbaren Exchange-Traded Funds «market timing» betreiben. Dieses Hin und Her verursacht Kosten, die letztlich die Nettorendite verringern.

MICHAEL FERBER

- Aktive vs Passiv

- Alternative Anlagen

- Diversifikation

- Antizyklisch

- Prognosefähigkeit

- Verkaufsdruck