Renditen alternativer Anlagen Zauber oder Zunder?

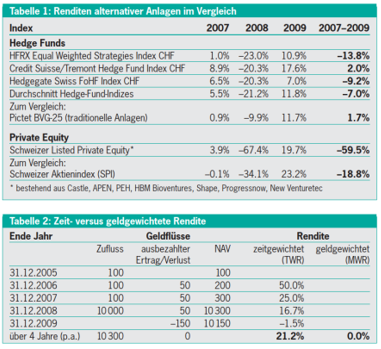

Nach dem Platzen der Dotcom-Blase wollten sich viele Anleger künftig vor herben Verlusten schützen und diversifizierten in Hedge Funds, die eine positive Rendite in jedem Marktumfeld versprachen. Diese Illusion wurde im Jahr 2008 offensichtlich, denn die Hedge-Fund-Indizes verloren im Schnitt über 21 Prozent (siehe Tabelle 1, Seite 55), effektiv investierte Hedge-Fund-Mandate teils deutlich mehr. Die Diskrepanz zwischen Indexrendite und real geführten Mandaten wiederholte sich im Jahr 2009. Im Mittel legten die Indizes knapp 12 Prozent zu, die effektiv erzielte Rendite auf Hedge Funds dürfte für Schweizer Pensionskassen bei höchstens 4 bis 5 Prozent liegen.

Verzerrte Hedge-Fund-Indizes

Wie lässt sich diese Diskrepanz begründen? Indizes, die als Marketing-Instrument dienen, zeigen notorisch zu hohe Renditen. Hauptsächlich vier Gründe führen zu dieser Diskrepanz:

Erstens stellen Hedge Funds im Misserfolgsfall die Rendite nicht mehr freiwillig dem Indexanbieter zur Verfügung. Dadurch entsteht ein verzerrter Leistungsausweis: Die vor der Liquidation eines Fonds negativ gewordenen Renditen werden ausgeblendet. Die Folge ist ein «Survivorship Bias», denn die Indexentwicklung zeigt einzig die Leistung der erfolgreichen, überlebenden Fonds. Dieser Fehler kann bedeutend sein. So hatte beispielsweise der um diesen «Survivorship Bias» angeblich korrigierte HFRX-Index im Jahr 2009 eine Rendite von 10.9 Prozent, der ältere, unkorrigierte HFRI-Composite-Index je doch 18.9 Prozent (beide in Schweizer Franken). Ähnlich verzerrt dürfte der Tremont-Index mit kaum realistischen 17.6 Prozent Rendite sein.

Zweitens gibt es Indizes, die für Neuinvestoren geschlossene Hedge Funds enthalten. Folglich ist die Indexrendite gar nicht erzielbar. Drittens ist bei einigen Indizes nicht sichergestellt, dass die Kosten der Subfonds vollständig in Abzug gebracht werden. Viertens besteht insbesondere bei Fonds mit illiquiden Strategien, bei denen keine Marktpreise verfügbar sind, ein Spielraum bei der Festlegung des «Net Asset Value» (NAV). Weil die Anbieter ihre Gebühr in Prozent des NAV kassieren, besteht ein Anreiz, diesen möglichst stabil und (zu) hoch auszuweisen. Wertverluste werden daher tendenziell zu klein und zu spät ausgewiesen – oft erst bei Kapitalabflüssen.

Künstlich geglätteter NAV

Akzentuiert wird dieses Problem dadurch, dass gewisse Subfonds die Rendite um Monate verzögert melden. Ein Mass für diesen künstlichen Glättungseffekt ist die Autokorrelation, die beim Swiss-FoHF-Index 11- und beim Tremont-Index 14-mal so hoch ist wie beim BVG-25-Index für traditionelle Mischmandate. Aufgrund solcher Glättungseffekte wird auch die Risikokennzahl (Volatilität) bei Hedge Funds zu tief ausgewiesen. Trotzdem ist sie mit bis zu 10.0 Prozent noch deutlich höher als beim BVG-25-Index mit 6.6 Prozent.

Die Aktienmärkte haben bekanntlich in den letzten Jahren nicht nur Freude bereitet. Trotz zweier historischer Baissen ergibt sich aber für den Schweizer Aktienmarkt über die letzten 18 Jahre eine Rendite von jährlich guten 9.8 Prozent. Wenn jedoch für Private Equity in einer renommierten Finanzzeitschrift von Branchenvertretern eine jährliche Rendite von 16 Prozent kolportiert wird, wirft dies Fragen auf, zumal viele Pensionskassen mit Private Equity in den letzten Jahren kaum etwas verdient oder sogar Geld verloren haben. Was sind die Gründe für diese frappante Diskrepanz?

Hohe Kosten bei Private Equity

Das Hauptproblem ist die Intransparenz, die sich auf vier Bereiche auswirkt. Erstens sind die Gesamtkosten kaum ermittelbar, weil die meisten Produkte eine Fund-of-Funds-Struktur aufweisen, bei der auf mehreren Ebenen nicht direkt ausgewiesene Kosten anfallen. Insgesamt liegen die laufenden Kosten – ohne allfällige Ausgabeaufschläge – im stratosphärischen Bereich von 5 bis 6 Prozent. Diese schlagen auf die effektiv erzielte Rendite des Anlegers voll durch, werden aber bei den für das Marketing verwendeten Renditeangaben unterschlagen.

Zweitens gibt es zum Vergleich der Anlageleistung keinen zuverlässigen Vergleichsindex, der die effektiven Renditen der vielen, von diversen Anbietern verwalteten Investitionsprogramme einheitlich und transparent zusammenfassen würde. Die Anbieter ziehen es vor, erfolgreiche Einzelgeschichten zu vermarkten und den Rest auszublenden. Beispielhaft wurde die Rendite eines Korbes von kotierten Schweizer Private Equity berechnet: Während der Schweizer Aktienindex in den Jahren 2007 bis 2009 18.8 Prozent verlor, büsste Private Equity mit 59.5 Prozent über dreimal mehr ein (siehe Tabelle 1)!

Drittens ist die Messung der Rendite von Private Equity problematisch, weil die laufende Wertveränderung nicht anhand von Marktpreisen berechnet werden kann. Stattdessen wird ein schwammiger «Net Asset Value» geschätzt, wobei die gleichen Fehlanreize wie bei den Hedge Funds bestehen. Augenfällig wird dies bei börsenkotierten Private-Equity-Gefässen, bei denen der Markt nicht selten nur ein Bruchteil des geschätzten NAV zu bezahlen bereit ist. Zurzeit ist beim Korb aus Schweizer Private Equity der NAV trotz massiver Abwärtskorrekturen noch doppelt so hoch wie der massgebliche Marktkurs.

Zu optimistische Renditeschätzung

Viertens ist die transparente Messung der Rendite von Private Equity aus Anbietersicht unerwünscht, weil zu Beginn eines Anlagezyklus die Jungfirmen primär Geld verbrauchen, was zu unattraktiven, negativen Renditen führt. Daher ziehen es die Anbieter meist vor, die Rendite eines Investitionsprogramms mittels der internen Zinsfussmethode (IRR, internal rate of return) anzugeben. Aber aufgepasst! Es handelt sich dabei nur um eine hypothetische, weil erwartete Rendite. Denn zur Berechnung der IRR muss die Kapitalbindungsdauer und die Höhe des Kapitaleinsatzes bekannt sein. Dies ist gerade bei Private Equity nicht gegeben: Das Kapital wird gestaffelt abgerufen. Der Anleger weiss nicht, wann alles zugesagte Kapital investiert sein wird. Noch weniger bekannt ist, ob, wann und in welcher Höhe die Rückflüsse erfolgen werden. Die IRR wird also unter der rosigen Annahme berechnet, dass alles so gut laufe, wie es sich der Anbieter wünscht.

In den letzten Jahren sind grosse Summen an Geld in alternative Anlagen geflossen, was enorme und völlig unterschätzte Auswirkungen auf die Performance-Ergebnisse hat. Aufgrund der üblicherweise angewandten zeitgewichteten Rendite (TWR, time weighted return) erhalten die guten Renditen aus der Pionierzeit zu viel Gewicht.

Ein Beispiel (in Schweizer Franken, siehe Tabelle 2): Ein Hedge Fund beginnt mit 100 Mio. und erwirtschaftet im ersten Jahr einen Ertrag von 50 Mio., also eine beeindruckende Rendite von 50 Prozent. Aufgrund dessen zieht er in den beiden Folgejahren wieder je 100 Mio. an. Der Ertrag bleibt mit je 50 Mio. konstant, die Rendite geht folglich zurück. Nach drei Jahren fliessen 10 Milliarden zu, die Rendite bricht dann auf 1.5 Prozent zusammen. Die Fonds-Manager geben an, im Schnitt 21.2 Prozent erwirtschaftet zu haben, obschon mit 97 Prozent des einbezahlten Geldes (10 Mrd. von 10.3 Mrd.) fast alle Anleger –1.5 Prozent verloren haben. Die geldgewichtete Rendite von 0 Prozent wird diesem Sachverhalt gerechter und sollte deswegen als Massstab des (Miss-)Erfolgs mitbeachtet werden.

Wissen ist besser als glauben

Den Hauptunterschied zwischen alternativen und traditionellen Anlagen kann man beschreiben als: glauben statt wissen. Während man bei kotierten Aktien und Obligationen die Marktpreise und Renditen kennt, muss bei Hedge Funds und Private Equity der Anleger aufgrund der Intransparenz in vielen Belangen dem Anbieter glauben. Der Glaube an eine unverzerrte Information durch den Anbieter ist oft naiv, weil dieser schliesslich (viel) Geld verdienen möchte. Daher sollten sich die Anlageverantwortlichen neben der Beachtung obiger Punkte vor Neuinvestitionen zwingend fünf Referenzen von abgeschlossenen Private-Equity-Investitionsprogrammen geben lassen, um die effektive Rendite zu berechnen. Wissen ist doch besser als glauben.

THOMAS HAUSER

Geschäftsführender Partner der Dr. Pirmin Hotz Vermögensverwaltungen AG in der Schweiz.

- Alternative Anlagen

- Direktanlagen und Transparenz