In Zeiten des Weissgeldes investieren

Mit der Verwaltung unversteuerter Gelder verdient sich die Finanzbranche eine goldene Nase. Die Margen sind hoch und Interessenkonflikte sind systemimmanent. Der auf Diskretion angewiesene Kunde steckt sozusagen in einer Schicksalsgemeinschaft mit seinem Berater. Wenn der Kontoinhaber sein Vermögen vor dem Fiskus versteckt und keine Post erhält, ist er bezüglich der Produkte, die man ihm ins Depot legt, und der damit zusammenhängenden Gebühren ziemlich unkritisch eingestellt. Es besteht eine implizite Abhängigkeit des Kunden von seiner Bank, die oft zu seinem Nachteil ausgenützt wird. So werden ihm komplexe und risikobehaftete strukturierte Produkte, hochmargige Fonds und Private-Equity-Anlagen sowie intransparente Hedgefonds ins Depot gelegt, an denen nur die Anbieter verdienen, nicht aber deren Kunden. Banker unterliegen täglich einem enormen Druck, ständig neue «Innovationen», die sie oft selber kaum verstehen, zu verkaufen. Was liegt da näher, als solche fragwürdigen Produkte in die Depots steuerunehrlicher Kunden zu legen, die sich aufgrund ihrer Unwissenheit oder ihres schlechten Gewissens kaum wehren können oder wollen? Die Verwaltung unversteuerter Gelder war und ist deshalb ein Eldorado für die Finanzbranche.

Fragwürdige und überteuerte Produkte

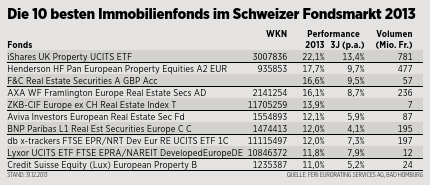

Die konsequente Umsetzung einer Weissgeldstrategie wird erhebliche Auswirkungen auf die von den Kunden geforderte Anlagestrategie haben. Diese werden sich in Zukunft immer weniger gefallen lassen, von ihrer Bank oder ihrem Vermögensverwalter über den Tisch gezogen zu werden. So werden Kunden vermehrt kritische Fragen stellen. Warum soll ein Anleger mit blindem Vertrauen in einen Hedgefonds investieren, welcher die kolportierten Renditeerwartungen systematisch verfehlt, über mehrere Schichten über 5 Prozent an Gebühren verschlingt, in illiquiden Anlagen positioniert ist und eine potenzielle Risikobombe darstellt? Ist ein Barrier Reverse Convertible, für den in ganzseitigen Inseraten geworben wird und bei welchem der Käufer riskiert, ausgerechnet die schlechteste Aktie einer bestimmten Anzahl Titel zur Rückzahlung zu erhalten, wirklich ein sinnvolles Produkt für einen konservativen Anleger? Und warum soll der Investor Anlagen in Private Equity oder gewisse Immobilienfonds tätigen, wenn er diese aufgrund der Illiquidität und langer Bindungsfristen gar nicht mehr veräussern kann? Selbst ganz einfache Anlagefonds, die oft horrende Gebühren abrechnen und in Obligationen, Schweizer Aktien oder Schwellenmarktanlagen investieren, werden mit zunehmendem Durchblick der Anleger auf den Prüfstand gestellt.

Kleinanleger und Investoren, die über weniger als eine halbe Million Franken an Wertschriftenvermögen verfügen, werden gut beraten sein, in kostengünstige Indexanlagen, sogenannte Exchange Traded Funds (ETF), zu investieren. Damit kaufen sie sich zu sehr lukrativen Gebühren in den Obligationen- und Aktienmarkt ein und sind, ohne über ein riesiges Vermögen zu verfügen, hervorragend diversifiziert. So verfolgen sie eine langfristig ausgerichtete Strategie, die kostengünstig ist und über eine gute Qualität verfügt. Ein vermögender Kunde wird diese Strategie noch weiter verfeinern respektive optimieren, indem er konsequent auf Einzelanlagen setzt. Warum soll dieser einen teuren Aktienfonds Schweiz kaufen, in welchem die drei Titel Nestlé, Novartis und Roche 50 Prozent des Fondsvermögens ausmachen? Die Gebühren kann er sich sparen und die Titel ohne die nicht zu unterschätzenden Klumpenrisiken direkt kaufen. Mit der breiten Streuung in Aktien und Obligationen herausragender Qualität setzt er eine Strategie um, die kostenminimal ist und langfristig die beste Rendite verspricht. Diese ist schlicht und einfach aber nur dann erzielbar, wenn es zwischen Bank und Kunde keine Interessenkollisionen mehr gibt: Keine Retrozessionen, keine Vertriebsentschädigungen, keine versteckten Gebühren und kein Interesse an nutzlosen Transaktionen.

Wenn der Vermögensverwalter die Entscheidung hat, ob er seinem Kunden ein paar Aktien von Nestlé oder einen aktiv verwalteten und teuren Fonds auf Schweizer Aktien ins Depot legen will, steht er in einem Interessenkonflikt, der ihn oft nicht nach bestem Wissen und Gewissen entscheiden lässt. Im Zweifelsfall und insbesondere unter dem Druck der Vorgaben seiner Chefs wird er sich für den teuren Fonds entscheiden. Deshalb ist ein aufgeklärter Kunde gut beraten, seinen Berater ausschliesslich mit seinem Honorar zu bezahlen. Sobald dieser auch noch andere Ertragsquellen anzapft, von denen der Kunde oft kaum Kenntnis hat, verfolgt der Berater Eigeninteressen, die denjenigen des Kunden entgegenlaufen. Die Anlage in die Originale respektive in Direktanlagen wie Aktien und Obligationen sowie der Verzicht des Vermögensverwalters auf Retrozessionen stellt deshalb am effizientesten sicher, dass die Interessen des Beraters und seines Kunden in die gleiche Richtung zielen.

Druck auf Margen und Löhne

Viele Banken und Vermögensverwalter werden sich dieser Tendenz widersetzen, denn sie wird erheblichen Druck auf ihre Margen und Löhne ausüben. Auch wird die Branche nie müde werden, ihren Kunden komplexe und oft undurchsichtige Produkte anzudrehen. Der informierte, kritische, kostensensitive und steuerehrliche Anleger ist deshalb gut beraten, von seinem Berater eine einfache und qualitativ hochwertige Bewirtschaftung seiner Vermögenswerte zu fordern. Im Zuge der Weissgeldstrategie wird er vermehrt Anlagen nachfragen, die er auch selber versteht.

PRIMIN HOTZ

ist Gründer der Dr. Pirmin Hotz Vermögensverwaltungen in Baar. Die Firma hat 12 Mitarbeiter und betreut Private und Pensionskassen. Bei Hotz stiegen die verwalteten Vermögen um 12%.

- Alternative Anlagen

- Direktanlagen und Transparenz

- Interessenkonflikte

- Verkaufsdruck