Anlagen in Aktien langfristig am attraktivsten

Noch vor zehn Jahren hat die despektierliche Aussage unter Finanzexperten die Runde gemacht, Aktien seien dann zu verkaufen, wenn Hausfrauen und Taxifahrer auf den fahrenden Zug aufspringen. Umgekehrt dränge sich ein Kauf dann auf, wenn sie, notabene bei Tiefstand, entnervt das Handtuch werfen. Vor rund vier Jahren, als sich die grösste Börsenkrise seit Jahrzehnten ereignete, stand die Finanzwelt Kopf. Ausgerechnet die hochtrabenden und teuer bezahlten Exponenten der Versicherungsindustrie mussten, bedingt durch eine kolossale Fehleinschätzung der eigenen Risikofähigkeit, Aktienpakete in Milliardenhöhe zu Tiefstkursen auf den Markt werfen. Was ist da schief gelaufen? Die allseits bekannten, restriktiven Regulatorien respektive Bewertungsvorschriften können als Begründung nicht genügen. Für die Verluste verantwortlich war eine verfehlte Anlagepolitik.

Es stellt sich die Frage, ob die arg gebeutelte Branche die richtigen Lehren gezogen hat. Leider gibt es da Zweifel. Wiederum in prozyklischer Manier haben die Versicherer auf historischen Zinstiefst die Laufzeiten der Obligationen, die das Schwergewicht ihrer Anlagen ausmachen, massiv verlängert. Begründet wird diese Politik mit einem konsequenten Asset-and-liability-Ansatz. Hat es diesen vor fünf oder zehn Jahren nicht auch schon gegeben? Es stellt sich auch die Frage, ob das prozyklische Verhalten im Sinne der Versicherten ist.

Ökonomisch fragwürdig

Im Zuge des markanten Zinsanstiegs in der ersten Hälfte des laufenden Jahres haben Festzinsanlagen viel an Wert eingebüsst. Schätzungen gehen davon aus, dass diese Verluste auf Obligationenbeständen inzwischen eine absolute (nicht prozentuale) Höhe erreichen, die bei einigen Gesellschaften bald schon mit denjenigen mit Aktien in den Jahren 2001 bis 2003 vergleichbar sind. Es mag erstaunen, wie wenig Aufsehen und Nebengeräusche diese Verluste nach sich ziehen.

Die Versicherer praktizieren ein einfaches Rezept, um einen Obligationen Crash faktisch auszublenden. Unabhängig von Marktkursen werden ausgewählte Obligationen dauernd zum Rückzahlungskurs (Halten bis zum Verfallzeitpunkt) eingebucht. Diese buchhalterische Praxis ist zwar völlig legal, ökonomisch aber fragwürdig. Zum einen werden die volatilen Marktwerte ignoriert, was zu einem verfehlten Risikoempfinden führt. Zum anderen führt das zu einer verzerrten und langfristig suboptimalen Anlagepolitik. Lang laufenden und risikobehafteten Obligationen werden damit durch eine fragwürdige Bewertungspraxis besonders im Vergleich zu Aktienanlagen eine zu hohe respektive trügerische Sicherheit zugeordnet.

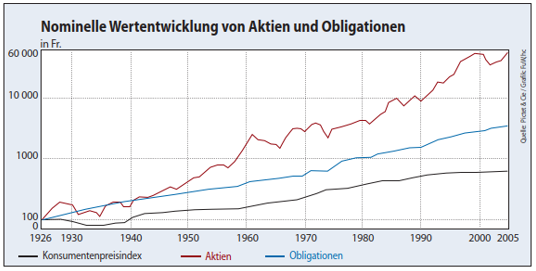

Hohe Wertverluste, wie sie in der ersten Hälfte des laufenden Jahres in diesen Papieren eingetreten sind, werden systematisch ausgeblendet. Dagegen werden Wertverluste auf einem Aktienbestand sofort in der Erfolgsrechnung abgeschrieben. Obwohl Versicherer eigentlich langfristige Anleger sind, investieren sie also primär aus buchhalterischen Aspekten kaum mehr in die langfristig unbestritten attraktivste Anlageklasse. Das erstaunt auch aus Risikoüberlegungen, denn gemäss den Anlagestrategen der Credit Suisse Group hat seit dem Zweiten Weltkrieg ein gut diversifiziertes Aktienportfolio selbst nach den grössten Börseneinbrüchen nie länger als sechs Jahre benötigt, um die erlittenen Kursrückschläge wieder wettzumachen.

Anlegern mit gutem Erinnerungsvermögen ist zusätzlich bewusst, dass Obligationen, ganz im Gegensatz zu Aktien, in weiten Teilen Europas in den letzten 100 Jahren nicht nur einmal wertlos abgeschrieben werden mussten. In Weltkriegen oder in einer Weltwirtschaftskrise erwiesen sich Aktien als sicherer als die vermeintlich resistenten Obligationen. Es stellt sich deshalb die Frage, ob mit der aktuellen Buchführungspraxis eine ungleiche Behandlung von Wertschwankungen in der Bilanz der Versicherer nicht zu einer verfehlten Allokation der Anlagen führt.

Illiquidität verzerrt Risiko

Die Performance-Ergebnisse dieser Branche und die damit verbundene, prozyklische Anlagepolitik weisen klar in diese Richtung. Versicherer halten heute kaum mehr als 5% ihrer Anlagen in Aktien. Das ist aus langfristiger Betrachtung deutlich zu wenig und lässt sich ökonomisch auch mit Risikoaspekten nicht begründen. Pictet weist für die letzten 80 Jahre eine Durchschnittsrendite von 10,1% für Schweizer Aktien aus, während Obligationen gerade einmal 4,6% erreichten. Eine absolute Sicherheit gibt es überdies bei Obligationen auch mit Blick auf die Bonität der Schuldner und damit die Rückzahlung nicht. Das hat uns spätestens der Fall Swissair gelehrt. Es ist zu befürchten, dass institutionelle Anleger bei einem Auseinanderlaufen der zurzeit historisch tiefen Risikoprämien bei Obligationen weitere Verluste erleiden werden.

Eine verzerrte Risikowahrnehmung gibt es auch im zur Mode gewordenen Segment der alternativen Anlagen. Sowohl im Bereich der Hedge funds wie auch in demjenigen von Private equity investieren deren Exponenten in nicht börsengehandelte Anlagen. Die betreffenden Investitionen werden sodann zum Nettoinventarwert (NAV) bewertet, der nach subjektiven Kriterien und nicht nach Angebot und Nachfrage der Investoren festgelegt wird. Die nicht durch Marktkräfte zu erfolgende Bewertung führt zwangsläufig zu einer unterschätzten Risikoeinstufung.

Im Vergleich mit liquiden und kotierten Aktien werden wiederum auf der Ebene der Risikomessung künstliche Wettbewerbsvorteile geschaffen, die die Allokation von Anlagegeldern in eine langfristig suboptimale Richtung lenkt. Würde man mit anderen Worten auch die Risiken der Aktien von kotierten Unternehmen mit dem NAV messen, so würde wohl kaum ein Anleger in einer Börsenbaisse Nestlé-Titel als risikobehaftet einstufen.

Es kann deshalb nicht angehen, dass illiquide Anlagen, die den täglichen Veränderungen der Marktkurse nicht unterliegen, im Vergleich zu liquiden Anlagen primär deshalb risikomässig vorteilhafter dastehen, weil sie illiquid sind! Es liegt ja schliesslich in der Natur dieser Anlagen, dass sie gerade wegen ihrer Illiquidität kaum Handel und damit auch über längere Zeit kaum Volatilität aufweisen. Offenkundig wird diese Erkenntnis oft erst wieder dann in Erinnerung gerufen, wenn die Anbieter illiquider Anlagen Abflüsse zu verzeichnen haben respektive zum Verkauf gedrängt werden. Die Volatilität von illiquiden Anlagen explodiert dann sprunghaft, wenn die Herde von Investoren aussteigen will. Das Platzen der Blase in der illiquiden New Economy ist diesbezüglich leider noch in bester Erinnerung. Auch im Segment der von der Finanzindustrie mit Hochdruck vermarkteten strukturierten Produkte gibt es eine verzerrte Risikowahrnehmung. Die mit teilweise drolligen Namen versehenen Innovationen locken mit hohen Zinscoupons. Die Rückzahlung des Anlagebetrags ist typischerweise von der Kursentwicklung von zwei oder drei spezifischen Aktien abhängig. Es ist fraglich, ob sich die Anleger allerdings bewusst sind, dass bei fallenden Kursen die Rückzahlung ausgerechnet in demjenigen Titel erfolgt, die bis zum Verfallzeitpunkt die schlechteste (!) Performance aufgewiesen hat. Es braucht wohl keine besonderen Fähigkeiten um vorauszusehen, dass nach einer grösseren Korrektur am Aktienmarkt sich viele Anleger verdutzt die Augen reiben werden.

Die Investoren werden eines Tages aufwachen und überrascht feststellen, dass ihre vermeintlich konservativen Finanzinnovationen durch risikobehaftete Aktien eingetauscht wurden. Nicht zum aktuellen Marktpreis notabene, sondern zu dem im Emissionsprospekt abgedruckten, höheren Ausübungspreis!

Was nützen dem Anleger in diesem Fall die vermeintlich hohen Coupon-Zahlungen von 8 oder 10%? Vielen Investoren dürfte wohl kaum bewusst sein, dass der Preis dieser attraktiven Verzinsung ein erhöhtes Aktienrisiko impliziert. Im Gegensatz zu einem diversifizierten Aktienportfolio werden nämlich in vielen strukturierten Produkten die Risiken wegen der komplexen Rückzahlungsmodalitäten geradezu potenziert.

Kreative Finanzbranche

Die Jagd nach Alpha (risikobereinigter Mehrertrag gegenüber einer Referenz- Benchmark) und der Wunsch nach risiko-armen, aber trotzdem attraktiven Anlagen hat die Finanzbranche herausgefordert. Das ist im Grundsatz legitim und eine Konsequenz der schmerzlichen Erfahrungen aus dem Aktiendesaster vor wenigen Jahren. Leider führen die Schlüsse, die daraus gezogen werden, in eine falsche Richtung. Mit intransparenten und oft illiquiden Produkten werden Risiken marginalisiert, Performancevergleiche erschwert und hohe Gebühren in verschachtelte Strukturen gepackt. Anlageberater sind von Beratern zu reinen Verkäufern mutiert.

Zumindest ihre Kunden wissen oft gar nicht mehr, was sich überhaupt in ihren Depots befindet. Schliesslich fühlt sich auch kaum ein Berater mehr für den Erfolg oder Misserfolg der Anlagetätigkeit verantwortlich. Die Anlageentscheidungen werden dann an anonymisierte Manager ausgelagert.

Im Zuge der Produkteuphorie wird oft vergessen, auf welche Weise langfristig Geld verdient wird. Der Ertrag unserer Kapitalanlagen basiert auf dem ökonomischen Mehrwert, der durch unsere Arbeit generiert wird. Direktanlagen in Aktien sind und bleiben deshalb auch in Zukunft die mit Abstand attraktivste Anlageklasse. Daran ändert sich auch nichts, wenn die Risikokomponente ins Zentrum des Interesses rückt. Bei der Beurteilung der wahren Risiken von Obligationen oder alternativen Anlagen muss Sorge getragen werden, diese nicht zu unterschätzen. Andernfalls führt dies zwangsläufig zu Fehlallokationen im Anlageprozess und damit zu suboptimalen Performance-Ergebnissen.

14. Juni 2006

PRIMIN HOTZ

ist Gründer der Dr. Pirmin Hotz Vermögensverwaltungen in Baar. Die Firma hat 12 Mitarbeiter und betreut Private und Pensionskassen. Bei Hotz stiegen die verwalteten Vermögen um 12%.

- Alternative Anlagen

- Diversifikation

- Antizyklisch

- Direktanlagen und Transparenz

- Verkaufsdruck