Wie reagieren Aktien bei Inflation?

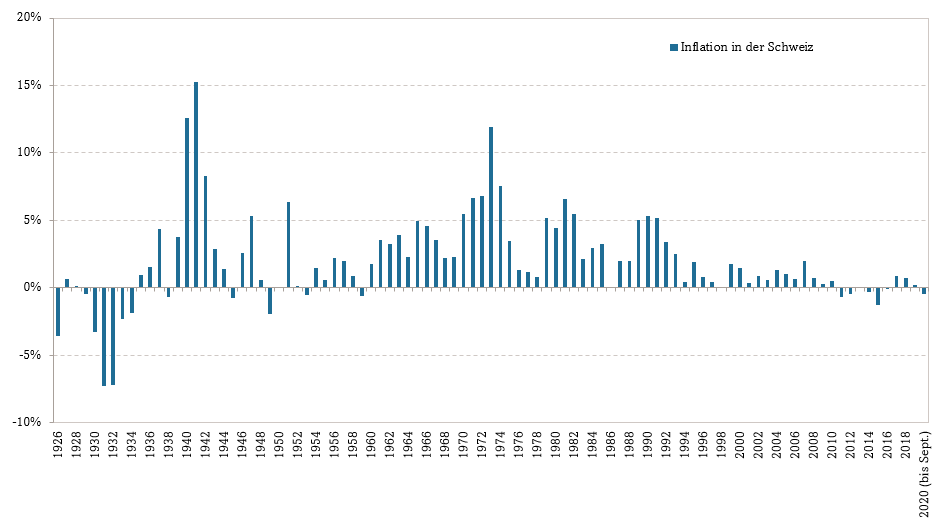

Drei Fakten sind in der Literatur breit abgestützt: Erstens bieten Aktien mittelfristig als Realwert Schutz vor Inflation. Zweitens müssen recht hohe Inflationszahlen erreicht werden, dass es für die Unternehmen und deren Eigner wirklich schädlich wird. Drittens sind die Veränderungen der Inflation umso schädlicher, je überraschender diese auftreten. Lassen Sie uns einen Blick auf die Schweiz mit Zahlen seit 1926 werfen: Bis heute liegt die Aktienrendite im Durchschnitt pro Jahr bei 7.8% und die Inflation bei 1.9%. Über die Gesamtperiode sind die nominalen Aktienrenditen und Inflation fast unkorreliert. Bilden wir aber drei grobe Gruppen, so zeigen sich Unterschiede: In den Jahren mit Inflationsraten von über 5% – das war in 15 Jahren der Fall – lag die Inflation im Durchschnitt bei 7.6% und die mittlere Aktienrendite bei 3.8%. In den Jahren mit Inflationsraten von unter 0% – es waren 17 Jahre – lag die Inflation im Mittel bei -1.9% und die Aktienrendite bei 4.7%. In den mit einer Inflation von 0% bis 5% breit gefassten, „normalen“ Jahren lag die Aktienrendite bei 12.1%! Es lässt sich folgern (ohne dass daraus eine Kausalität abgeleitet werden kann): Im Schnitt leidet die nominale Aktienrendite bei hoher Inflation; real verliert man sogar leicht. Bei moderater Deflation (negativer Inflation) liegt zwar die nominale Aktienrendite tendenziell unter dem langfristigen Wert, aber die reale, also kaufkraftbereinigte Rendite leidet nicht. Am idealsten ist es für Aktien, wenn sich die Inflation im erträglichen positiven Rahmen bewegt.