Sind Aktien wirklich risikoreicher als Obligationen?

Konträr zu den Prognosen einiger Untergangsapologeten stehen sechs Jahre nach der Finanzkrise viele westlich geprägte Aktienmärkte auf oder nahe ihren Höchst. Zahlreiche Investoren haben die fulminante Hausse in den vergangenen Jahren aber weitgehend verpasst. Wer zu kurzfristig denkt und handelt, geht oft grössere Risiken ein, als man damit zu vermeiden versucht. Es besteht wohl kein Zweifel darüber, dass Aktien langfristig deutlich er-tragreicher sind als Obligationen. So betrug die Durchschnittsrendite von Schweizer Aktien gemäss Pictet seit 1926 attraktive 7,8%, währenddessen Obligationen 4,4% abwarfen. Ebenso wird kaum in Abrede gestellt, dass Aktien wesentlich risikoreicher sind als Obligationen. Aber stimmt das auch?

Es entspricht fast einem gottgegebenen Grundsatz der Branche, Berechnung und Ausrichtung der Risiken von Anlagen aufs Volatilitätsmass zu reduzieren. In der Konsequenz führt das dazu, dass der Blick einseitig auf die jährlichen Renditeschwankungen der einzelnen Anlagekategorien ausgerichtet ist. Das hat nicht zuletzt eine verzerrte und unterschätzte Risikobeurteilung oft illiquider Alternativanlagen wie Hedge Funds und Private Equity zur Folge, die keine täglich messbaren Preise haben. Wenn es keine Kurse gibt, kann auch keine Volatilität sinnvoll gemessen werden.

Vergleicht man sodann das Risiko von Aktien mit demjenigen von Obligationen, so besteht kein Zweifel, dass Aktien (die durchschnittliche Jahresvolatilität betrug gemäss Pictet seit 1926 20,6%) mehrfach riskanter sind als Obligationen (3,7%). Das ist allerdings eine verkürzte Sicht und führt unweigerlich zu einem prozyklischen Verhalten, weil das auf Jahresbasis ausgerichtete Risiko- und Anlageverhalten eine langfristig sinnvolle Anlagepolitik verhindert.

Solches Verhalten trifft besonders auf zahlreiche Pensionskassen und vor allem auf die stark regulierten Versicherer zu. Sinkt beispielsweise in Zeiten von Börsenkrisen der Deckungsgrad einer Pensionskasse naturgemäss, sehen sich die Berater und Controller veranlasst, ihren Kunden aufgrund der verminderten Risikofähigkeit eine Reduktion der Aktienquote zur Unzeit zu empfehlen. Nach Börsenkrisen wird erfahrungsgemäss regelmässig zu niedrigeren Aktienquoten geraten, bevor sie in Börsenhaussen prozyklisch wieder dynamisiert werden – eine typische «Buy high and sell low»-Strategie mit unbefriedigendem Ergebnis.

Vola – ein trügerisches Mass

Sowohl private wie institutionelle Anleger sind gut beraten, nicht nur ihre Anlagestrategie, sondern auch ihre Risikomessung einer langfristigen Betrachtung zu unterziehen. Nicht die sture Fokussierung auf die kurze Frist von einem Jahr sollte der relevante Zeithorizont für die Messung von Risiken sein, sondern ein Zeitraum von fünf, zehn oder gar zwanzig Jahren.

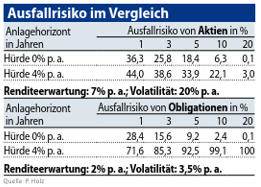

Im Zentrum der Risikoüberlegungen steht sodann nicht die Volatilität, die auf die kurze Frist eines Jahres beschränkt ist, sondern das Risiko, über eine längere Zeit eine bestimmte Minimalrendite (Hürde), die beispielsweise bei einer Pensionskasse zur Ausrichtung zukünftiger Leistungen an die Versicherten erzielt werden muss, zu verfehlen. Wie sieht das Risiko von Obligationen und Aktien sodann längerfristig aus, wenn sich dieses auf die Wahrscheinlichkeit bezieht, über eine bestimmte Zeit Verluste zu erleiden oder eine geforderte Zielrendite von beispielsweise 4% zu unterschreiten? Dieses gerade für eine PK zentrale Risiko wird auch Ausfallwahrscheinlichkeit (Shortfall Risk) genannt.

Ausgehend von der langfristigen Risikoprämie von Aktien zu Obligationen gehen wir davon aus, dass die jährliche Renditeerwartung von Aktien 7% und die von Obligationen 2% beträgt. Bezüglich Volatilität unterstellen wir bei Aktien im Jahresdurchschnitt einen Wert von 20% und bei Obligationen von 3,5%. Auf dieser langfristig realistischen und im jetzigen Zinsumfeld plausiblen Basis lässt sich auf einfache Weise zeigen, dass die Wahrscheinlichkeit, mit Aktien innerhalb eines Jahres Verluste zu machen, mit 36,3% höher ist als bei Obligationen (Wahrscheinlichkeit «nur» 28,4%, vgl. Tabelle).

Sowohl bei Aktien wie bei Obligationen nimmt dann das Risiko, über einen längeren Zeithorizont von drei, fünf, zehn oder zwanzig Jahren Verluste einzufahren, deutlich ab. Das Risiko eines Verlusts bleibt bei Aktien bis zu einem Zeithorizont von zehn Jahren höher als bei Obligationen.

Nun wollen aber Pensionskassen nicht in erster Linie Verluste vermeiden, sondern Rendite generieren. Wir nehmen an, dass die Sollrendite eines Anlegers respektive einer Pensionskasse 4% beträgt. Wie gross ist nun das Risiko, mit Aktien oder Obligationen in Abhängigkeit des Zeithorizonts eine jährliche Zielrendite von durchschnittlich 4% zu verfehlen?

Da zeigt sich, dass bereits bei einjährigem Zeithorizont das Risiko der Obligationen mit 71,8% klar höher ist als bei Aktien, die «nur» in 44% der Jahre die geforderte Hürde verfehlen. Noch krasser ist das Bild über längere Zeit: Über zehn Jahre geht das Risiko, mit Aktien die geforderte Durchschnittsrendite von 4% zu unterschreiten, auf 22,1% zurück, während es bei Obligationen auf 99,1% steigt.

Es ist demnach sehr wahrscheinlich, mit Aktien in den kommenden zehn Jahren eine jährliche Durchschnittsrendite von 4% zu übertreffen, während dies mit Obligationen – abhängend selbstverständlich auch vom Zinsniveau – kaum zu schaffen sein wird.

Die lange Sicht bringt’s

Davon ausgehend, dass die meisten vermögenden Anleger und Pensionskassen einen Anlagehorizont von zwanzig Jahren und mehr haben, so ergibt sich eine ebenso zentrale wie banale Konsequenz:

Aktien sind auf lange Frist nicht nur wesentlich erfolgreicher als Obligationen, sondern auch konservativer. Die Wahrscheinlichkeit, über zwanzig Jahre unter der geforderten Minimalrendite von jährlich 4% zu bleiben, ist bei Aktien nahe null. Die Verantwortlichen von Pensionskassen und ihre Berater tun deshalb gut daran, den Fokus ihrer Anlagestrategien und Risikomessung weniger auf Jahresfrist, sondern auf den tatsächlichen Anlagehorizont ihrer Anleger auszurichten.

Dabei ist wichtig, eine langfristig definierte Anlagestrategie nicht bei jeder Börsenkorrektur im prozyklischen Sinn über den Haufen zu werfen. Auf lange Sicht kann deshalb bei einer gesunden Pensionskasse ein Aktienanteil von 40 oder 50% durchaus konservativ sein. Gleichzeitig muss angezweifelt werden, ob ein Versicherer, der aufgrund von fragwürdigen regulatorischen Einschränkungen kaum mehr als 3 oder 5% Aktien hält, wirklich konservativ ist.

Zwei Fliegen auf einen Schlag

Während viele Berater und regulatorische Zwänge die Risikobetrachtung einseitig auf die Jahressicht verkürzen, sind Investoren gut beraten, die Risikobeurteilung verstärkt auf ihren Anlagehorizont auszurichten. Das eröffnet langfristig erhebliches Renditepotenzial.

Man kann es auch anders ausdrücken: Wer die Anlagestrategie bezüglich Risikomessung stark auf die Jahresbasis fokussiert, geht langfristig ein erhebliches Risiko ein – das Risiko nämlich, schlicht zu wenig Rendite zu erwirtschaften. Bei längerem Zeithorizont sind Aktien nicht nur renditestärker als Obligationen, sondern auch konservativer.

21. Mai 2014

PRIMIN HOTZ

ist Gründer der Dr. Pirmin Hotz Vermögensverwaltungen in Baar. Die Firma hat 12 Mitarbeiter und betreut Private und Pensionskassen. Bei Hotz stiegen die verwalteten Vermögen um 12%.

- Diversifikation

- Antizyklisch

- Langfristig