Hartes Brot für Finanz-Boutiquen

Neue regulatorische Anforderungen und schwierige Märkte setzen der Branche zu.

Unabhängige Vermögensverwalter gehen schwierigen Zeiten entgegen. Regulatorische Lasten und schwierige Märkte drücken auf ihre Margen. Neue Geschäftsmodelle sind gefragt.

Auf die - je nach Quelle - 2200 bis 3600 unabhängigen Vermögensverwalter (UVV) in der Schweiz kommen schwierige Zeiten zu. Darauf hin deuten etwa der Übergang des Finanzplatzes Schweiz zu einer Weissgeldstrategie, regulatorische Neuerungen wie die laufende Teilrevision des Anlagefondsgesetzes KAG oder die von der Aufsichtsbehörde Finma in einem Positionspapier geforderte Verstärkung des Kundenschutzes. UVV müssen sich, ähnlich wie die Banken, auf höhere Kosten und engere Margen einstellen.

Untergehende alte Welt

Gefährdet sind in erster Linie jene Vermögensverwalter, die zwar nach einer Fusion oder Übernahme ihrer Bank den Weg in die Selbständigkeit gewählt haben, aber faktisch als Aussenstellen ihres ehemaligen Arbeitgebers fungieren und die in die Selbständigkeit mitgenommenen Depotkunden im gewohnten Stil weiter betreuen. Wenig zukunftsträchtig ist diese traditionelle Betreuung vor allem dann, wenn sich der Verwalter darauf beschränkt, seinen Kunden den grössten Teil der «Performance» in Form eingesparter Steuern zu erbringen. Zu diesem traditionellen Ansatz gehört auch, dass der Vermögensverwalter seine Marge aufbessert, indem er die Gebühren, die der Kunde bezahlt, durch Vergütungen aufpolstert, die ihm die Depotbank gutschreibt - etwa dafür, dass er über die Infrastruktur der Bank öfters die Depots seiner Kunden <<dreht>>, bankeigene Produkte in seinem Kundenstamm platziert oder den Kunden zustehende Retrozessionen für sich behält. Dieses Geschäftsmodell hat keine Zukunft mehr - darüber herrscht weitherum Einigkeit.

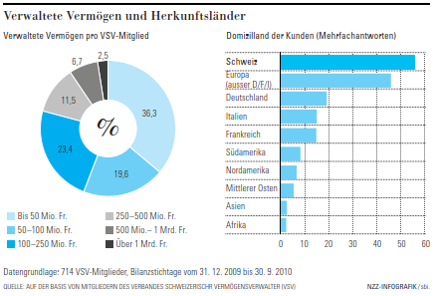

Wer als UVV eine Zukunft haben will, muss eine klare, nachvollziehbare Anlagestrategie verfolgen, die unabhängig von der Depotbank und möglichst unbelastet von Interessenkonflikten die «richtigen» Märkte, Branchen und Titel für seine Kunden aussucht. Dass eine an diesen Prinzipien ausgerichtete, vergleichsweise einfache Strategie zum Erfolg führen kann, zeigt etwa die seit 1986 tätige Dr. Pirmin Hotz Vermögensverwaltungen. Dieser UVV beschränkt sich auf Direktanlagen in Aktien und Obligationen und vermeidet Engagements in wenig transparente Vehikel wie Anlagefonds, Hedge-Funds oder strukturierte Produkte. Dank dieser konsequent umgesetzten Anlagestrategie verwaltet Hotz mittlerweile genügend Vermögen, um laut eigenen Angaben mit einer weit unter dem Marktdurchschnitt von 80 bis 100 Basispunkten liegenden Bruttomarge seine Gewinnziele zu erreichen. Die Bruttomarge entspricht den gesamten Erträgen aus der Vermögensverwaltung im Verhältnis zu den durchschnittlich verwalteten Vermögen.

Oder anders ausgedrückt: Je grösser die verwalteten Vermögen sind, umso unabhängiger und transparenter kann ein UVV agieren. Betreut er hingegen, wie dies eine Mehrzahl der Vermögensverwalter tut, weniger als 100 Mio. Fr. (Vgl. Grafik), muss er laut Branchenkennern eine Bruttomarge von rund 100 Basispunkten oder 1 Mio. Fr. herausholen, um seine Kosten zu decken und nachhaltig profitabel zu arbeiten. Vor diesem Hintergrund nimmt latent der Anreiz zu, Kunden hochmargige, wenig transparente Produkte und Dienstleistungen zu verkaufen.

Um diesem Druck entgegenwirken, können kleine UVV grosse Teile der Wertschöpfungskette (zum Beispiel Risikomanagement, Operations, Compliance) an Dritte auslagern und damit ihre Kostenbasis reduzieren. Laut Urs Müller, Geschäftsleitungsmitglied des Vermögensverwalters Actieninvest, sollte sich ein Vermögensverwalter mit beschränkten Ressourcen auf die Schnittstelle zum Kunden fokussieren - die Pflege der Kundenbeziehung ist das einzige Glied in der Wertschöpfungskette, das sich nicht auslagern lässt. Dort kann der Vermögensverwalter seine Vorteile gegenüber einem Bankberater ausspielen, nämlich die grössere Nähe zum Kunden, die auf mehr Kontinuität angelegte Kundenbeziehung oder die transparentere Angebotspalette.

Ein Paradigmenwechsel

Bei allen düsteren Aussichten - kritische Stimmen gehen davon aus, dass sich die Zahl der UVV in den nächsten zehn Jahren halbieren wird - gibt es auch zuversichtliche Akteure. Andreas Hofmann, der in Bälde mit der Neugründung Arcinvest in Liechtenstein und damit im EWR-Raum den Betrieb aufnehmen wird, sieht in der regulatorischen Offensive nicht nur Nachteile. Aus seiner Sicht bringen Regeln, so streng sie sein mögen, auch Klarheit. Der europäische Raum wächst immer mehr zusammen, und europäische Kunden werden es im Urteil Hofmanns begrüssen, wenn die Spielregeln jenseits aller Landesgrenzen vergleichbar sind. Entscheidend für den Erfolg eines UVV ist nach seiner Überzeugung, dass Bequemlichkeit und Trägheit, wie sie noch in manchen Banken den Elan bremsen, überwunden und Probleme als Chancen begriffen werden. Ein zukunftsträchtiger UVV muss sich künftig, wie Hofmann betont, auf seine Stärken besinnen und sich aus der Verwaltung unversteuerter Gelder, die ohnehin kaum mehr Wachstumspotenzial bietet, zurückziehen. Nur die agilsten Anbieter, die in den neuen Rahmenbedingungen nicht nur Risiken, sondern auch Chancen sehen, werden sich am Markt behaupten können.

8. März 2012

ERMES GALLAROTTI

- Direktanlagen und Transparenz

- Interessenkonflikte

- Verkaufsdruck