Gestaffelt in Aktien einsteigen

Die Aktienmärkte haben sich seit dem Frühjahr stark aufgehellt. Wird das Börsen-Hoch anhalten? Oder drohen bereits wieder Turbulenzen? Die Meinungen gehen auseinander. Niemand weiss im Voraus, wann der nächste Platzregen oder gar das nächste grosse Tief an der Börse einsetzt. Eine Anfang Januar 2004 erscheinende Studie der Credit Suisse (Economic Briefing Nr.35) Zeigt auf, wie Anleger insbesondere in der Einstiegsphase auf einfache Art das Risiko grosser Vermögensverluste reduzieren können.

Ein Börsenverlust schmerzt gleichermassen. ob er am Anfang, gegen Ende oder in der Mitte des Anlagehorizonts auftritt - sagt die gängige Theorie. Trotzdem ist der Ärger vieler Anleger besonders gross wenn Sie ihr mühsam Erspartes investieren und in den ersten Monaten drastische Verluste hinnehmen müssen. So hätte beispielsweise ein Anleger, der im September 1987 zum ungünstigsten Zeitpunkt in den Schweizer Aktienmarkt eingestiegen war innerhalb von nur zwei Monaten rund einen Drittel des Vermögens verloren.

Derart grosse Einbrüche sind zwar nicht die Regel, kommen aber gelegentlich vor: Seit 1960 gab es am Schweizer Markt acht Baissen, in welchen die Anleger 15% oder mehr verloren haben. Die jüngste Baisse zu Beginn des Jahrtausends war die schlimmste mit einem kumulierten Verlust von fast 50%. Sie ist bei vielen Anlegern in schmerzhafter Erinnerung. Sie machte klar, was das Aktienrisiko auch heissen kann. Dennoch sind Aktien für den langfristigen Aufbau des Vermögens interessante Anlagen. Wie kann aber ein Anleger äusserst schmerzhafte Verluste in der Einstiegsphase reduzieren?

Zeitliche Diversifikation verspricht diesbezüglich Hilfe: Ein gestaffelter Einstieg bietet eine Art «Versicherung›› gegen extrem grosse Anfangsverluste. Hätte beispielsweise ein Anleger Ende 1972 zwecks Altersvorsorge auf einen Schlag 10 000 Franken in ein weltweit diversifiziertes Portfolio mit 30% Schweizer Aktien investiert, würde heute sein Vermögen knapp 109 000 Franken betragen. Hätte er hingegen einen gestaffelten Einstieg über 48 Monate gewählt. würde er heute 161 000 Franken besitzen, beinahe die Hälfte mehr.

Das mag ein etwas extrem gewähltes Beispiel sein, aber es zeigt, dass sich mit Staffelung im Falle von Markleinbrüchen - damals aufgrund des Erdölpreisschocks grosse Anfangsverluste vermeiden lassen. Wie jede Versicherung verursacht auch eine Staffelung Kosten: Der Anleger kann mit Staffelung in der Anfangsphase nur teilweise an Kursavancen teilhaben. Der Nutzen wird indes bei fallenden Kursen offensichtlich: Der Investor verliert weniger, weil er zu Beginn nicht alles auf einmal angelegt hat.

Zeitliche Diversifikation

Ein gestaffelter Einstieg reduziert demzufolge die Streuung des sogenannten Endvermögens. aber der Anleger muss dafür in Kauf nehmen, dass theoretisch das erwartete Vermögen leicht sinkt. Bei einer Anfangsinvestition von 10 000 Franken beträgt beispielsweise das erwartete Vermögen nach zehn Jahren nur 21 300 Franken statt 22 800 Franken.

Wie stark soll der Anleger staffeln, wenn er einerseits das Risiko grosser Anfangsverluste reduzieren will, sich aber andererseits der Kosten bewusst ist? Dieser Entscheid hängt von seiner individuellen Risikoneigung ab. Konkret geht es darum, zu entscheiden, mit welcher Wahrscheinlichkeit er leben kann, dass in der Einstiegsphase sein Vermögen unter den Anfangswert fällt.

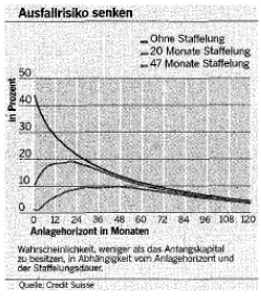

Es kann beispielsweise das Ziel sein, mit einer Wahrscheinlichkeit von höchstens 20% einmal weniger als das Startkapital zu besitzen - man spricht dann von einem Ausfallrisiko von 20%. Das heisst, mit einer «Sicherheit von 80% soll Kapitalerhaltung betrieben werden. Dafür ist eine Staffelung von rund anderthalb Jahren notwendig. Möchte ein Anleger gar mit einer «Sicherheit» von 90% für die Kapitalerhaltung, muss er knapp vier Jahre staffeln. Durch Staffelung (vgl. Grafik) kann das Ausfallrisiko für kurze Horizonte auf eindrückliche Weise gesenkt werden. Nach einem Jahr beträgt die, Wahrscheinlichkeit, weniger als das Startkapital zu besitzen, ohne gestaffelten Einstieg 29%. Mit der 20-monatigen Staffelung kann sie auf 19% gesenkt werden, mit einer Staffelung über 47 Monate sogar auf 6%. Das maximale Risiko wird jeweils erreicht, wenn das ganze Kapital investiert ist.

Und beim Ausstieg?

Je nach Risikoneigung dürfte beim Einstieg eine Staffelung zwischen anderthalb und knapp vier Jahren sinnvoll sein. Ähnliche Überlegungen lassen sich auch für den Ausstieg anstellen. Allerdings ist dann eine Staffelung nicht gleich effektiv, weil der Anleger zu Beginn der Ausstiegsphase immer noch beinahe voll investiert ist und sich demzufolge auch das Ausfallrisiko kaum reduziert. Deshalb muss heim Ausstieg berücksichtigt werden, was für ein Ziel der Anleger verfolgt. Ist ihm die Erreichung eines bestimmten Betrages äusserst wichtig, kann es auch vor Erreichen des Anlagehorizonts sinnvoll sein, zügig aus dem Aktienmarkt auszusteigen, sobald das Ziel erreicht ist. Ohne Risiko ist es (leider) schwierig, ein Vermögen nur schon zu real zu erhalten, geschweige denn zu mehren. Darum gehören Aktien, die langfristig eine deutlich höhere Rendite versprechen als Obligationen, ins Portfolio für risikofähige Anleger. Um aber nicht im falschen Moment von einem unberechenbaren Umschwung des Börsenwetters voll getroffen zu werden, bietet sich als Schutz die Staffelung an. Denn auch Anleger, die einiges an Vermögensschwankungen zu ertragen bereit sind, sollten sich vergegenwärtigen, dass risikoreich und tollkühn anlegen nicht dasselbe ist.

14. Dezember 2003

THOMAS HAUSER

ist geschäftsführender Partner der Dr. Pirmin Hotz Vermögensverwaltungen AG.

KARSTEN DÖHNERT

- Diversifikation

- Antizyklisch

- Timing