Finanzanlage ohne Hokuspokus

Vermögensverwaltung Viele Kunden haben sich von den vollmundigen Versprechungen ihrer Berater blenden lassen. Doch strukturierte Produkte, Hedge-Fonds und andere Hokuspokus-Anlagen brauchen Anleger nicht. Aktien sind langfristig noch immer die attraktivste Anlageklasse.

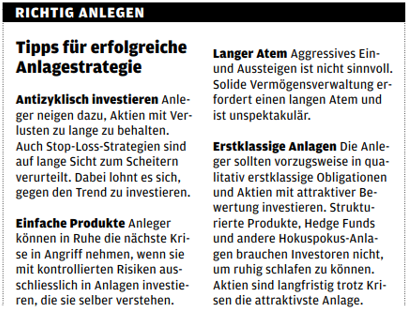

Das prozyklische Verhalten vieler Anleger ist ein wesentlicher Faktor für deren langfristigen Misserfolg. Nicht nur private, sondern in verstärktem Mass auch institutionelle Investoren wie Banken und Versicherungen verkaufen während Börsenkrisen auf Tiefständen, um später, nach einer Beruhigung der Marktsituation, zu höheren Preisen wieder zu kaufen. Schlimmer noch ist die Tatsache, dass Anleger dazu tendieren, Verlustpositionen zu behalten und Gewinne mitzunehmen. Ein qualitativ gutes und diversifiziertes Portfolio entwickelt sich auf diese Weise sukzessive zu einem unausgewogenen Ramschportfolio.

Auch eigentlich gut gemeinte StopLossStrategien sind prozyklisch und längerfristig zum Scheitern verurteilt. Selbst wenn gewisse Anleger durch einen Verkauf ihrer Aktien einen Teil der Verluste respektive der Baisse vermeiden konnten, nützt ihnen das kaum etwas. Die Erfahrungen auch in der aktuellen Krise zeigen nämlich, dass diese stark verunsicherten Investoren den Wiedereinstieg regelmässig verpassen und erst zu höheren Kursen wieder einsteigen, wenn sich die Situation an der Börse längst beruhigt hat. Ein aggressives Ein und Aussteigen an der Börse macht ohnehin keinen Sinn. Selbst die hochbezahlten Experten überschätzen ihre Prognose und TimingFähigkeiten systematisch. Es ist deshalb naiv und absurd, wenn guruhafte Exponenten der Finanzwelt nach der schmerzhaften Börsenkrise wieder einmal einen Paradigmenwechsel fordern, der ein viel aktiveres Management der Kundengelder impliziert. Mit Verlaub: Sind dies nicht dieselben «Experten», die aufgrund ihrer Fehlprognosen und ihres blinden Glaubens an komplexe Risikomodelle eben erst gescheitert sind? Es ist übrigens noch nicht sehr lange her, dass in der Euphorie der New Economy der letzte «Paradigmenwechsel» in der Vermögensverwaltung verkündet wurde. Die Protagonisten dieser Rezepte haben diese zwischenzeitlich entsorgt. Anleger sind deshalb gut beraten, sich gegen den Hedentrieb zu stemmen und langfristig, mit ruhiger Hand und antizyklisch zu investieren.

Modeprodukte als Mogelpackung

Viele Investoren haben sich überdies von den vollmundigen Versprechungen ihrer Berater blenden lassen. Sie wurden von diesen mit intransparenten, hochmargigen und oft illiquiden Produkten wie HedgeFonds, Kapitalschutzkonstrukten oder Private Equity abgefüllt. Nach dem Kauf vermeintlich konservativer strukturierter Produkte mit hohen Zinszahlungen, die scheinbar fast risikolos vereinnahmt werden können, befanden sich plötzlich Aktien mit hohen Verlusten im Portfolio der Kunden, die aufgrund komplexer Rückzahlungsmodalitäten zu hohen Einstandspreisen übernommen werden mussten.

Die «attraktiven» Produkte entpuppten sich für die Anleger als Rohrkrepierer mit explosiver Sprengkraft. Die kolportierten Korrelations und Risikoeigenschaften der HedgeFonds, die in Schönwetterphasen noch beeindruckten, entwickelten sich überdies in der Baisse, wenn man den Risikoschutz am meisten herbeisehnt, zum Bumerang. Wenn nämlich die Anleger zum Ausgang rennen und illiquide Anlagen veräussern wollen, fällt das Kartenhaus ähnlich einem Schneeballsystem in sich zusammen. Die Volatilitäten dieser als konservativ angepriesenen Zeitbomben schiessen dann fast über Nacht in luftige Höhen. Das Versprechen von konstanten, hohen absoluten Renditen ist deshalb der grösste Bluff der jüngeren Finanzgeschichte. Um die Beratung wieder kundenfreundlicher zu gestalten, sind sodann in erster Linie Interessenkonflikte in der Vermögensverwaltung konsequent zu vermeiden und die Anreizsysteme zu verändern. Solange umsatzgetriebene Verkäufer auf Druck ihrer Chefs hochmargige, komplexe und intransparente Produkte vertreiben, um die eigenen (Bonus) Ziele zu erreichen, bleibt der Kunde auf der Strecke.

Wie Investoren ruhig schlafen

Viele Berater und Anleger halten sich nach zwei monumentalen Börsenkrisen innerhalb eines Jahrzehnts mit Aktienanlagen zurück. Das ist menschlich verständlich, aber objektiv falsch. Aktien von Unternehmen, die schliesslich für die produktive Wertschöpfung unserer Wirtschaft verantwortlich zeichnen, sind und bleiben langfristig trotz aller Krisen die mit Abstand attraktivste Anlage. Daran ändert auch die Tatsache nichts, dass die letzten 10 Jahre enttäuschend waren. Banken, Versicherungen und einige potente private Investoren sind in der jüngsten Krise auch nicht am Halten von volatilen Aktien gescheitert, sondern an zu hohen Krediten, an intransparenten, hochmargigen und oft explosiven Produkten, an miserablen Bonitäten ihrer Festzinsanlagen und an mangelhafter Diversifikation.

31. März 2010

PRIMIN HOTZ

ist Gründer der Dr. Pirmin Hotz Vermögensverwaltungen in Baar. Die Firma hat 12 Mitarbeiter und betreut Private und Pensionskassen. Bei Hotz stiegen die verwalteten Vermögen um 12%.

- Alternative Anlagen

- Diversifikation

- Antizyklisch

- Prognosefähigkeit

- Interessenkonflikte

- Langfristig

- Timing