2008 wird ein Übergangsjahr

NZZ am Sonntag: Welches sind 2008 die grossen wirtschaftlichen Trends?

Andre Kistler: 2008 wird von notwendigen wirtschaftlichen Korrekturen und Bereinigungen geprägt sein. Die US-Kreditkrise wird sich schliesslich dämpfend auf den heisslaufenden Konjunkturmotor vieler Schwellenländer auswirken. Dies führt bei den Rohstoff-, Sachwert- und Immobilienpreisen zu Einbussen.

Thomas Lips: Die Frage ist, ob der Einbruch des Liegenschaftenmarktes in den USA sich noch weiter akzentuiert und die Wirtschaft in den USA in die Rezession reisst mit negativen Folgen auch für die Weltwirtschaft. Noch deuten die Daten nicht auf eine Rezession hin. Der schwächere Dollar sowie ein verstärkt selbsttragendes Wachstum in den Schwellenländern werden die Weiterungen eines US-Einbruchs gegenüber früher dämpfen.

Pirmin Hotz: Die Immobilien- beziehungsweise Hypothekenkrise, die daraus resultierende Wachstumsabschwächung sowie die steigende Inflationsentwicklung stellen die Notenbanken vor heikle Zinsentscheidungen. Amerika schwankt zwischen geringem Wachstum und Stagflation, welche auch Europa und Asien treffen würde. Darüber hinaus gibt es Überhitzungstendenzen in China, welche früher oder später zu Verwerfungen an den Aktien- und Rohstoffmärkten führen. Jede Hausse geht einmal zu Ende.

Was erwarten Sie von den Aktienmärkten?

Kistler: Den aktuellen wirtschaftlichen Gefahren stehen erfreuliche langfristige Perspektiven gegenüber. Das Börsenjahr 2008 wird ein Übergangsjahr, mit starken Ausschlägen nach beiden Seiten. 2007 erhöhten wir die Liquidität, 2008 dürfte das Jahr der Einstiegschancen werden. Für die darauffolgenden Jahre erwarten wir überdurchschnittliche Avancen.

Hotz: Obwohl das Bewertungsniveau der Aktien zurzeit attraktiv ist, lässt sich nicht sagen, wann ein Zyklus beginnt oder zu Ende geht. Wir bleiben in den Aktien.

Lips: Viele der wichtigeren Aktienindizes (Ausnahme Japan) notieren nahe an historischen Höchstständen, so dass mit schwächerer Gewinnentwicklung eher Druck auf die Kurse ausgehen sollte. Dem steht die nach wie vor moderate Bewertung vieler Standardwerte gegenüber. Dem spektakulären Turnaround im operativen Geschäft der Unternehmen wurde trotz dem Kursfeuerwerk nur teilweise Rechnung getragen. Es besteht eine gewisse Bewertungsreserve gegenüber negativen Überraschungen. Die erhöhte Unsicherheit wird sich im kommenden Jahr wiederum durch eine akzentuierte Volatilität bemerkbar machen.

Wie sieht bei Ihnen die Aufteilung der Anlageklassen für einen Anleger mit mittlerer Risikofähigkeit und einem Anlagehorizont von 10 Jahren aus?

Hotz: Ein Anleger mit Referenzwährung Franken hält 50% Aktien, davon 20% in der Schweiz, 15% in Europa, 10% in Amerika und 5% in Japan. 40% investieren wir in Franken- und 10% antizyklisch primär in Dollar-Obligationen mit erstklassiger Bonität.

Lips: Für den Muster-Anleger empfehlen wir mit 52% nur eine leichte Übergewichtung der Aktien. Die Obligationen und Cash sind mit 25% stark untergewichtet. Alternative Investments sollten mit gut 20% stark dotiert sein, mit Schwerpunkt Funds-of-Hedge-Funds sowie versicherungs-abhängigen Anlagen.

Kistler: Unsere Asset Allocation lautet: 55% Aktien, 35% Anleihen, 10% Liquidität. 80% halten wir in Franken, 20% in diversen Währungen.

Was ist Ihre Aktienstrategie?

Kistler: In der jetzigen Situation sollten die Entscheidungen nach Auswahlkriterien getroffen werden. Erstklassige Unternehmen mit tiefem Kurs-Ertrags-Verhältnis, hohem Substanzanteil und attraktiver Dividendenrendite werden überdurchschnittlich abschneiden. Der inländische Versicherungssektor mit Vaudoise, Helvetia, Nationale und Bâloise entspricht zum Beispiel diesem Idealbild.

Hotz: Wir investieren konsequent in Direktanlagen. Dabei legen wir den Fokus, abhängig von der Depotgrösse, auf 20 bis 40 Unternehmen, die in ihren Branchen und Ländern die Marktführer darstellen und qualitativ hervorragend abgestützt sind. Eine solide Diversifikation, ein langfristiger Anlagehorizont und ein kosteneffizientes, antizyklisches Management bilden die Basis unseres Erfolgs.

Lips: Bei den Aktien ist zweifellos eine gute Diversifikation besonders wichtig. Japan bleibt weiterhin untergewichtet, während europäische und amerikanische Werte moderat übergewichtet sein sollten. Finanzwerte werden 2008 wohl attraktive Einstiegschancen bieten. Dieser Mittelbedarf sollte mittels Gewinnmitnahmen aus dem Energiebereich sowie asiatischer und ausgewählter osteuropäischer Werte beziehungsweise Anlagefonds gedeckt werden. Die Schweizer Börse wird mit dem Wiederaufschwung der Finanzwerte relativ gut abschneiden.

Was hat bei Ihnen netto ein gemischtes Portfolio gebracht, und welches sind die Renditeerwartungen für 2008?

Lips: Für Schweizer Anleger war 2007 ein schwieriges Jahr, liegen doch die Obligationenrenditen um 0% und Aktien des Heimmarktes im Minus. Auf nicht abgesicherten Dollaranlagen hat man über 5% an der Währung verloren. Lichtpunkte waren die Emerging Markets, alternative Anlagen sowie europäische Aktien, die auch dank den Währungsgewinnen über 10% einbrachten. Insgesamt resultierte eine Performance von knapp 3%, was wie letztes Jahr unter dem langfristigen Durchschnitt liegt. Für 2008 rechnen wir etwa mit der gleichen Performance, wobei Schweizer Aktien einen positiveren Beitrag leisten dürften.

Hotz: Bei einem gemischten Depot in der Referenzwährung Schweizerfranken resultierte im abgelaufenen Jahr eine Rendite von 8%. Die Erwartungen im kommenden Jahr liegen in einem ähnlichen Rahmen.

Kistler: Die durchschnittliche Nettorendite unserer Kundenportefeuilles – neutraler Aktienanteil 50% bis 75% – betrug 2007 zwischen 7,0% und 10,0%. Für 2008 erwarten wir netto 4,0% bis 6,0%.

«Den aktuellen wirtschaftlichen Gefahren stehen erfreuliche langfristige Perspektiven gegenüber.»

Was ist Ihre Meinung zu den stark empfohlenen alternativen Anlagen wie Hedge-Funds und Private Equity?

Hotz: Diese intransparenten Gebühren-Bomben, von denen primär die Anbieter reich werden, lehnen wir konsequent ab. Die Renditeversprechungen kontrastieren mit der Realität frappant. Die «Verpackungskünstler» verkaufen oft heisse Luft.

Lips: Alternative Anlagen bieten eine sehr willkommene Diversifikation sowie eine gute zusätzliche Ertragsquelle. Es hat sich erneut gezeigt, dass gut geführte Funds-of-Hedge-Funds gerade auch für private Anleger ein stabilisierendes Element im Portefeuille bilden. Empfehlenswert ist es, auf Instrumente mit abgesichertem Währungsrisiko zu setzen.

Kistler: Wir investieren ausschliesslich in das Original: in Aktien und Anleihen. Alternative Anlagen und Hedge-Funds sind zu wenig transparent und zu teuer. In die Sektoren Rohstoffe, Immobilien oder Private Equity investieren wir direkt mittels gezielter Aktienkäufe. Informationsdefizite und überhöhte Verwaltungsgebühren können so effizient umgangen werden.

Strukturierte Produkte der verschiedensten Art boomen. Was ist Ihre Antwort auf diesen Trend?

Kistler: Diese Konstrukte kommen oft kurzfristigen Titel- oder Sektor-Wetten gleich und sind daher als Anlagepapiere für den langfristigen Investor ungeeignet. Zu Absicherungszwecken können sich diese Produkte aber eignen, sofern Preise und Prämien klar ausgewiesen werden. Wir sichern unsere Depots mittels breiter Diversifikation nahezu kostenfrei ab.

Hotz: Viele Anleger werden sich bei der Durchsicht ihrer Depotauszüge genervt die Augen reiben. Statt vermeintlich konservativer, hochverzinslicher Produkte besitzen sie nun plötzlich Aktien von UBS, Swiss Re oder Kudelski, die zu hohen Einstandspreisen in ihre Depots gespült wurden und nun regelrecht «abgeschmiert» sind. Strukturierte Produkte können das Risiko potenzieren. Zudem sind sie durch die Bankenkrise erst noch mit einem zunehmenden Emittenten-Risiko behaftet.

Lips: Strukturierte Produkte ist ein recht weitläufiger Begriff. Oft sind diese komplex und bezüglich Risiken und Gebühren für den Anleger nicht leicht durchschaubar. Jüngstes Beispiel sind verschiedene Arten der sogenannten CDO, bei denen trotz bestem Rating selbst Finanzinstitute erhebliche Verluste einstecken mussten.

Man spricht wenig von Obligationen. Und doch machen diese einen Grossteil der Portfolios aus. Was ist Ihre Anleihen-Strategie?

Lips: Bei den Obligationen empfehlen wir einen konservativen Ansatz, und zwar bezüglich Fremdwährungen wie auch Kreditrisiken. Da Letztere jetzt wieder besser entschädigt werden und die Kredit-Spreads im Verlaufe des nächsten Jahres ihren zyklischen Höhepunkt überschreiten dürften, werden sich bei hochverzinslichen Bonds attraktive Möglichkeiten bieten. Dabei ist der Einsatz von Fonds angezeigt.

Kistler: Unser Fokus gilt dem Auffinden von Anleihen, welche vom Markt mit einer – nach unseren Bewertungskriterien – zu hohen Risikoprämie versehen sind. Ausgesuchte Schweizer Unternehmen bieten im gegenwärtigen Umfeld sehr attraktive Realrenditen, zudem ist der Schweizerfranken deutlich unterbewertet.

Hotz: Wir propagieren, bei Obligationen strikte auf beste Qualität zusetzen. Das letzte Halbjahr hat deutlich gemacht, wie wichtig es ist, sich nicht von hohen Renditen minderwertiger Schuldner und zweifelhaften Bestnoten der Rating-Agenturen blenden zu lassen. Wir investieren derzeit in kurze und mittlere (3 bis 6 Jahre) Laufzeiten.

Interview: Fritz Pfiffner

30. Dezember 2007

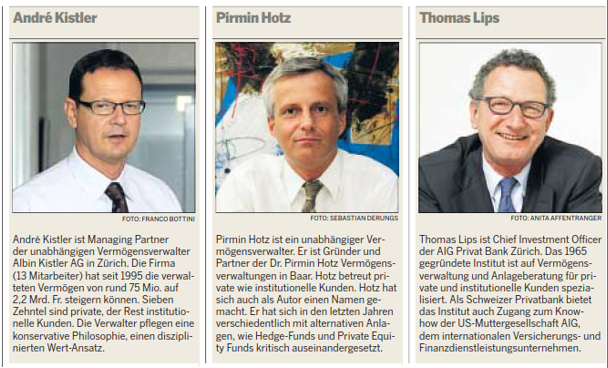

PRIMIN HOTZ

ist Gründer der Dr. Pirmin Hotz Vermögensverwaltungen in Baar. Die Firma hat 12 Mitarbeiter und betreut Private und Pensionskassen. Bei Hotz stiegen die verwalteten Vermögen um 12%.

ANDRÉ KISTLER

ist Chefstratege und Gründungspartner der Albin Kistler AG in Zürich.

THOMAS LIPS

ist Chief Investment Officer der AIG Privat Bank in Zürich.

- Alternative Anlagen

- Diversifikation

- Direktanlagen und Transparenz

- Verkaufsdruck

- Langfristig