Intelligentes Buy and Hold bringt Erfolg

Nach einem Jahrzehnt, das durch zwei monumentale Börsenkrisen und eine grosse Verunsicherung der Marktteilnehmer geprägt war, propagieren viele Anlageexperten vehement die Abkehr vom langfristig ausgerichteten Buy-and-Hold-Ansatz. Statt einer passiven und langfristigen Anlagepolitik soll vielmehr das Ziel verfolgt werden, durch aktive Entscheidungen das Portfolio so umzuschichten, dass möglichst in jeder Marktsituation eine positive Rendite erwirtschaftet wird. Der Traum, Verluste durch aktives Handeln zu vermeiden, ist so alt wie die Börse selbst und intuitiv absolut nachvollziehbar. Die Verfechter von aktiven Börsen-strategien gehen sodann von der Annahme aus, dass die Finanzmärkte nicht effizient sind respektive dass nicht alle wichtigen Informationen zu jeder Zeit in den Börsenkursen enthalten sind. Die entscheidende Frage ist nun, wie realistisch diese Annahme ist.

Was die Praxis lehrt

Viele Anlageexperten überschätzen ihre Prognosefähigkeit systematisch. Sie sitzen den ganzen Tag vor ihren Bloomberg-Terminals und bilden sich ein, sie würden dadurch mehr wissen als die restliche Anlegerwelt – ein fataler Trugschluss. Bloombergs stehen reihenweise in allen Banken rund um den Globus. Trotzdem haben die hoch bezahlten «Börsengurus» dieser Welt die grossen Krisen und Trends auch in der jüngeren Vergangenheit nicht vorausgesehen. Im Gegenteil: Nicht zuletzt aufgrund ihres übersteigerten Selbstvertrauens und ihrer zu hoch eingeschätzten Prognosefähigkeit sind sie verantwortungslose Risiken eingegangen und selbst Opfer der Krise geworden. Die Anlageexperten der bös havarierten Banken wollen nun trotz dieser schmerzlichen Erfahrungen ihren Kunden nahelegen, sich auf unsichere Börsenprognosen abzustützen und eine sehr aktive Investitionsstrategie umzusetzen – welch eine Ironie des Schicksals! Börsenexperten und «Hedge-Funds-Zauberer», die von der Annahme ausgehen, die Märkte seien nicht effizient und damit systematisch prognostizierbar, liegen mit ihrer Meinung quer zu allen Praxiserfahrungen. Kaum ein aktiver Fonds-manager schafft es über mehrere Jahre, einen rein passiven Index respektive eine festgelegte Benchmark nach Kosten zu erreichen, geschweige denn zu übertreffen. Die Anhänger ineffizienter Märkte, die Voraussetzung sind für systematisch erfolgreiche Prognosen und damit für aktives Trading, verkennen die Realität. In einer globalisierten, vernetzten und extrem schnelllebigen Welt fliessen relevante Informationen schneller denn je in die Börsenkurse ein. Der Atomunfall im von uns weit entfernten Fukushima oder der rasche Einbruch der Aktien des Hörgeräteherstellers Sonova nach dem Bekannt werden von Insideranschuldigungen und einer Gewinnwarnung dienen als aktuelle Beispiele, um aufzuzeigen, wie effizient weltweit die Börsenkurse auf veränderte Gegebenheiten reagieren.

Das Gleiche gilt für die Berichterstattung über Zinsveränderungen durch Notenbanken oder Abstufungen des Ratings europäischer Schuldnerländer. Wichtige Informationen verbreiten sich oft in wenigen Sekunden um den Erdball. Zu glauben, mehr zu wissen über die Aktien Nestlé oder Siemens, wenn 200 Analysten global den ganzen Tag nichts anderes tun, als sich mit diesen Unternehmen zu beschäftigen, ist pure Selbstüberschätzung. Wenn es trotzdem Menschen wie den Hedge-Fund-Manager Raj Rajaratnam gibt, die mehr wissen als der Rest der Welt, dann handelt es sich um Insider, die auf gesetzeswidrige Art und Weise ihre Kenntnisse zum Schaden der übrigen Investoren ausnutzen. Ebenso trügerisch zu glauben ist, irgendwelche Modelle oder technischen Hilfsmittel – zum Beispiel die Charttechnik – würden uns die richtigen Handlungsanweisungen vermitteln. Während wiederum einigen prominenten Banken in der Finanzkrise schmerzlich aufgezeigt wurde, wohin das blinde Vertrauen in noch so komplexe und ausgeklügelte Modelle führt, konnte der Nutzen der Charttechnik auf wissenschaftlicher Basis bis heute nicht nachgewiesen werden.

Wo der Irrtum liegt

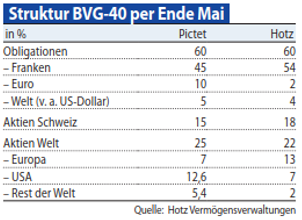

Wer nun meint, dass das regelmässige Scheitern auf der Suche nach Überrendite respektive nach Alpha zu einer rein indexierten Anlagestrategie führen müsse, irrt wiederum. Eine an den gängigen Indizes ausgerichtete Depotpolitik ist genauso verfehlt wie eine zu aktive. Wird nämlich blind indexiert, so resultiert nicht selten eine absurde Asset Allocation. Ein Investor, der konsequent nach Marktkapitalisierung indexiert, muss bei Aktien gemäss MSCI World unglaublich hohe 50% der Anlagen in US- und gerade mal gut 3% in Schweizer Aktien investieren. Dies dürfte kaum im Sinn schweizerischer Anleger oder Pensionskassen sein. Problematisch ist auch, den Schweizer Aktienmarkt indexiert nach SMI oder SPI abzubilden. Wenige Titel wie Nestlé, Novartis oder Roche machen bereits rund 50% des Index aus, was erhebliche Klumpenrisiken birgt. UBS reflektierten vor der Finanzkrise rund 10% des Marktes. Indexorientierte Investoren haben demnach in prozyklischer Weise genau auf Höchstkursen eine exorbitant hohe Position dieses Risikopapiers gehalten, bevor sie im Zuge des Kursdebakels in automatisierter Form die Titel abgebaut haben. Beispiele dieser Art gibt es zuhauf (vgl. Textbox). Der goldene Mittelweg in der polarisierenden Frage «aktiv oder passiv anlegen» besteht darin, auf intelligente Art beide Ideologien zu verschmelzen. Allein die Festlegung der Anlagestruktur und die Entscheidung, welche Anteile in Aktien, Anleihen, Geldmarkt, Währungen, Rohstoffe, Immobilien oder alternative Anlagen investiert werden, ist eine aktive Entscheidung. Sie kann nicht delegiert oder «passiviert» werden.

Investoren haben die Tendenz, die Anlagestruktur und damit die Benchmark in einem Schnellverfahren festzulegen. Dabei geht vergessen, dass die Strategiewahl 90 bis 95% der zukünftigen Rendite determiniert. Es lohnt sich also, sich aktiv und ausgiebig mit der Frage der optimalen Strategie zu beschäftigen. Da Prognosen überdies kaum etwas taugen und zu häufiges Handeln nur die Banken bereichert, sollten Anlagen im Grundsatz langfristig sein. Selbstverständlich ist man gut beraten, sein Portfolio laufend in Bezug auf Struktur, Qualität, Bonitäten, Währungsaufteilung und Titelauswahl zu prüfen und gegebenenfalls zu handeln. Doch warum soll man alle Valoren kaufen müssen, nur weil sie in einem repräsentativen Index vertreten sind? Was ist so schlimm daran, aus welchen Gründen auch immer auf Anlagen etwa in Transocean, OC Oerlikon oder Arbonia-Forster, um nur einige Namen zu nennen, zu verzichten?

Auch der langfristige Investor, der sich weitgehend nach Buy and Hold orientiert, soll aktive Entscheidungen treffen und sich nicht blind in Indizes engagieren. Nur so kann und wird es ihm gelingen, ein Portfolio auf seine ganz spezifischen Risiko- und Qualitätsbedürfnisse auszurichten. Mit standardisierten Indizes, die erst noch erhebliche Klumpenrisiken bergen und prozyklisch funktionieren, ist dies nicht möglich.

Klumpenrisiken ausschalten

Im Kontrast zu kapitalgewichteten Aktienindizes ist es empfehlenswert, ein breit diversifiziertes Aktienportfolio mit kostengünstigen und transparenten Direktanlagen tendenziell gleich zu gewichten und nicht nach Marktkapitalisierung. Es ist empirisch unstrittig, dass das zu einer besseren Risikostreuung und zur Ausschaltung von Klumpenrisiken führt. Die Aktien von Nestlé haben dann nur ein unwesentlich grösseres Gewicht in einem gut diversifizierten Portfolio als zum Beispiel Swatch Group.

Es braucht auch nicht mehrere hundert Titel, um ein Portfolio ausreichend zu diversifizieren. Dreissig bis fünfzig, die geografisch und nach Branchen gut gestreut sind und weltweit zu den Marktführern in ihrem Geschäftsbereich gehören, reichen aus. Auch können die Eigentümer durch das Kaufen und Halten von Einzelwerten ihr Stimmrecht gegenüber «ihrer» Gesellschaft konsequent wahrnehmen. Bei passiven Produkten werden die Stimmrechte an die entsprechenden Depotbanken delegiert, was nicht im Sinne der Aktionäre sein kann.

Antizyklisch und günstiger

Auch im Obligationensegment lohnt es sich, gezielt in qualitativ herausragende Einzelwerte zu investieren, die typischerweise bis zur Endfälligkeit gehalten werden. Dadurch gelingt es, die Bonität der Schuldner, die Währungsanteile und insbesondere auch die Zinsrisiken gezielt im Sinne der Risikopräferenzen des Kunden zu steuern. Damit kann auch einer prozyklischen Handlungsweise entgegengewirkt werden, die in indexierten Produkten zwangsläufig umgesetzt wird. Dass dadurch auch noch unnötige, indirekte und versteckte Gebühren vermieden werden, versteht sich von selbst. Der Minimierung der Gebühren kommt gerade in einer Phase historischer Tiefzinsen fundamentale Bedeutung zu.

Selbstverständlich gibt es an den Finanzmärkten Blasen und Übertreibungen. In Krisen neigen Aktienmärkte zu Überreaktionen, weil in extremen Marktsituationen zahlreiche institutionelle und private Anleger, die ihr Vermögen in ho-hem Masse mit Krediten finanzieren, zu Zwangsverkäufen gedrängt werden. Gerade Banken und Versicherungen, die über eine viel zu dünne Eigenkapitaldecke verfügen, sind immer wieder prädestiniert, in Krisenzeiten zur Unzeit Aktien verkaufen zu müssen. Darüber hinaus gibt es in der menschlichen Natur eine Tendenz zum Herdentrieb. Es lohnt sich deshalb, langfristig und antizyklisch anzulegen.

Dabei darf sich der Investor in seiner eigenen Prognosekompetenz allerdings nie überschätzen. Blasen und Übertreibungen an den Aktienmärkten sind genauso schwierig voraussehbar wie die kurzfristige Entwicklung von Währungen.

Übertreibungen sind kein Beweis für irrationale respektive ineffiziente Märkte. Jedoch steigen in einem Umfeld extrem hoher Nervosität, wie sie in Börsenkrisen normal ist, die Risikoprämien, was jeweils erhöhte Chancen für mutige Kaufwillige eröffnet. Es lohnt sich deshalb, langfristig und gebührenschonend zu investieren. Buy and Hold bleibt eine hoch interessante Strategie. Vorausgesetzt, sie wird intelligent und aktiv umgesetzt.

22. Juni 2011

PRIMIN HOTZ

ist Gründer der Dr. Pirmin Hotz Vermögensverwaltungen in Baar. Die Firma hat 12 Mitarbeiter und betreut Private und Pensionskassen. Bei Hotz stiegen die verwalteten Vermögen um 12%.

- Aktive vs Passiv

- Diversifikation

- Prognosefähigkeit

- Langfristig