Das Renditewunder

Die eklatanten Differenzen zwischen Time und Money Weighted Returns

Die zeitgewichtete Performancemessmethode gilt als Standard in der Finanzbranche. Am Beispiel eines prominenten Tech-Fonds aus den USA zeigt sich, dass diese Messmethode aus Investorensicht ein stark verzerrtes Bild abgeben kann.

Aus Sicht einer Fondsmanagerin oder eines Fondsmanagers gibt es gute Gründe, den Time Weighted Return (TWR) als relevanten Massstab für die Beurteilung ihrer Anlageleistung heranzuziehen. Im Gegensatz zum Money Weighted Return (MWR), bei dem grosse Kapitalzu- und Abflüsse erheblichen Einfluss auf die Performanceberechnung haben und die Jahresrenditen nach Höhe des investierten Kapitals gewichtet werden, spielen Kapitalflüsse und die Höhe der verwalteten Volumen bei der zeitgewichteten TWR-Methode keine Rolle.

In der Finanzbranche hat sich der TWR nicht zuletzt deshalb als Standard etabliert, weil davon ausgegangen wird, dass Fondsmanager oder Vermögensverwalter kaum Einfluss auf die Zu- und Abflüsse der Investoren und die Höhe der verwalteten Vermögen haben. Aus Sicht der Geldmanager mag diese Sichtweise stimmen. Aus Investorensicht muss hingegen ein grosses Fragezeichen gesetzt werden, ob der TWR tatsächlich immer die relevante Berechnungsmethode ist, wie das nachfolgende Beispiel zeigt.

Phänomenale Rendite bis 2020

Die Amerikanerin Cathie Wood ist Gründerin der Investmentgesellschaft ARK Invest. Sie geniesst in der Branche den Ruf eines Superstars. In ihrem Flagship-Fonds ARK Innovation ETF setzt sie seit Jahren auf Unternehmen der Technologie-, Internet-, Fintech- und Biotechbranche. Zu den grössten Positionen des Fonds gehören die Aktien von Tesla, Coinbase, Teladoc Health, Roku, Shopify, Spotify und Zoom Video Communications.

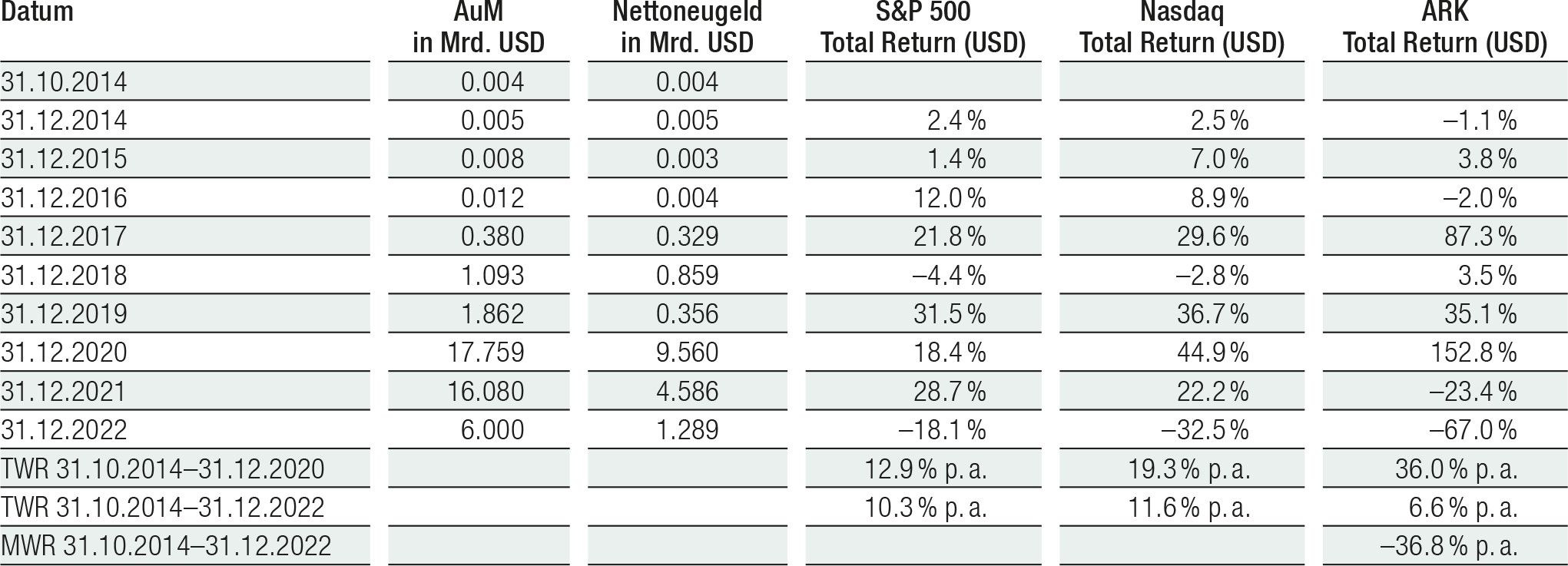

In der Zeit von Anfang November 2014, als der Fonds aufgelegt wurde, bis Ende 2020 erzielte der Fonds von Cathie Wood eine jährliche TWR-Durchschnittsperformance von überragenden 36 %, während der Vergleichsindex Nasdaq «nur» 19.3% und der S&P 500 12.9% abwarfen (siehe Tabelle). Geradezu phänomenal war die Rendite in den Jahren 2017 mit 87.3% und 2020 mit 152.8%.

Auf den Hype folgt der Absturz

Im Verlauf des Jahres 2021 platzte die Technologieblase und der Stern von Cathie Wood begann zu verglühen. In den Jahren 2021 und 2022 war die Performance des Fonds mit –23.4 und –67 % miserabel. Von seinem ehemaligen Höchstwert im Frühjahr 2021 hat er satte 80% verloren.

Es stellt sich die Frage: Wie gut war ihre Performance seit Auflage des Fonds im Jahr 2014 bis zum Ende des Jahres 2022? Gemäss TWR-Berechnung ergibt sich eine jährliche Durchschnittsrendite von 6.6%. Auch wenn sowohl der Technologieindex Nasdaq mit jährlich 11.6% als auch der marktbreite S&P 500 mit 10.3% deutlich höher liegen, liesse sich argumentieren, dass die durchschnittliche Performance des Fonds mit 6.6 % seit seiner Auflage immer noch klar positiv und damit gar nicht so schlecht sei.

Bei Lichte betrachtet ist das Gegenteil der Fall. Die positive TWR-Rendite von jährlich 6.6% haben nämlich nur gerade diejenigen Investorinnen und Investoren erzielt, die in der Frühphase des Fonds in den Jahren 2014 bis 2016 eingestiegen sind. Per Ende 2016 betrug das Fondsvolumen jedoch noch bescheidene 12 Mio. Dollar und stieg dann bis Ende 2019 auf knapp 1.9 Mrd. Dollar. Danach explodierte das Volumen des ARK-Fonds förmlich und erreichte Ende 2020 rund 17.8 Mrd. Dollar, wobei alleine in diesem Jahr ein gewaltiger Nettoneugeldzufluss von knapp 9.6 Mrd. Dollar zu verzeichnen war.

Es lässt sich somit schliessen, dass nur ein winziger Anteil von weniger als einem Promille aller Investoren rechtzeitig investiert war, bevor in den Jahren 2017 und 2020 bezüglich Performance «die Post abging». Nach weiterem Kapitalzufluss im Frühjahr 2021 erreichte der Fonds am 10. Februar 2021 seinen historischen Höchststand, bevor der dramatische Wertzerfall begann. Die überwiegende Mehrheit der Anleger ist somit erst eingestiegen, als der Hype hoch bewerteter Technologiewerte längst ausgelöst war. Sie konnten von den herausragenden Renditen der Jahre 2017 und 2020 kaum profitieren und rauschten mit ihrem Geld ungebremst in die Tiefe – nun allerdings mit dem tausendfachen Einsatz im Vergleich zur Aufwärtsphase.

Irreführender TWR

Was sind die Lehren für die Anleger? Die positive TWR-Rendite von 6.6 % ist bei einem Fonds, der wie der ARK Innovation ETF über die Jahre substanzielle Kapitalflüsse zu verzeichnen hat, irreführend. Mittels TWR-Methode erhält die Super-Performance des Jahrs 2017, in das der Fonds mit einem bescheidenen Volumen von 12 Mio. Dollar startete, dasselbe Gewicht wie das desaströse 2022, in dem Investoren mit über 16 Mrd. Dollar investiert waren und horrende Verluste erlitten.

Wesentlich aussagekräftiger ist im vorliegenden Fall der MWR respektive die geldgewichtete Methode, die die Renditen der einzelnen Jahre nach Höhe des investierten Kapitals gewichtet. Dies ist auch deshalb schlüssig, weil die beeindruckende Anlageleistung bis ins Jahr 2020 enormen Einfluss auf das Wachstum des Fonds hatte. Weil die Renditen der Jahre 2021 und 2022, als das Fondsvolumen seinen Höhepunkt erreichte, mit –23.4 respektive –67 % katastrophal ausfielen, errechnet sich eine geldgewichtete MWR-Rendite von jährlich –36.8%. Was für ein monumentaler Unterschied zur TWR-Rendite von 6.6%!

Vom Megatrend zum Megaflop

Fakt ist, dass fast alle Anleger des ARK Innovation ETF substanziell Geld verloren haben – ganz im Kontrast zur irreführenden TWR-Rendite. Das zeigt sich nicht zuletzt auch daran, dass seit Auflage des Fonds netto insgesamt 17 Mrd. Dollar einbezahlt wurden, per Ende 2022 aber nur gerade 6 Milliarden im Fonds verblieben sind. Satte 11 Mrd. Dollar sind verdampft. Der Megatrend-Fonds von Cathie Wood entpuppt sich somit bei näherer Betrachtung für die überwältigende Mehrheit der Investoren als Megaflop.

Das Beispiel des ARK Innovation ETF zeigt exemplarisch auf, wie gefährlich es sein kann, bei der Auswahl von Finanzprodukten einseitig auf die TWR-Rendite abzustützen. Sie reflektiert im Falle grosser Kapitalflüsse ein stark verzerrtes Bild der Anlageleistung der Geldmanager und führt zu Fehlallokationen der Investorinnen und Investoren.

In der Finanzbranche ist es üblich, laufend neue Modeprodukte im Markt zu platzieren. Die erfolgreichen werden Anlegern mit viel Marketinggetöse schmackhaft gemacht, um gleichzeitig floppende Fonds möglichst geräuschlos zu schliessen respektive einzustampfen.

Wie das Beispiel des Flagship-Fonds von Cathie Wood zeigt, verpassen Investorinnen und Investoren in prozyklischer Manier regelmässig die guten Jahre eines Modeprodukts, steigen im Hype ein und stürzen mit der Masse ab. Bei Fonds, in denen grosse Kapitalflüsse registriert werden, ist deshalb die MWR-Rendite die korrekte Messgrösse, um das Wohlbefinden oder die Malaise der Investorinnen und Investoren adäquat zum Ausdruck zu bringen.

«Die TWR-Rendite reflektiert im Falle grosser Kapitalflüsse ein stark verzerrtes Bild der Anlageleistung der Geldmanager und führt zu Fehlallokationen der Investorinnen und Investoren.»

Dr. Pirmin Hotz

Gründer und Inhaber, Dr. Pirmin Hotz Vermögensverwaltungen AG

- Timing

- Renditeberechnung

-

Der Time Weighted Return (TWR) als Renditemass gilt als Standard in der Branche.

-

Bei Modeprodukten steigt die Mehrheit der Investorinnen und Investoren in prozyklischer Weise erst dann ein, wenn der Hype erreicht ist.

-

Am Beispiel des ARK Innovation ETF wird klar, dass die meisten Anlegerinnen und Anleger trotz positiver TWR-Fondsrendite viel Geld verloren haben.

-

Bei grösseren Kapitalflüssen ist der TWR aus Investorensicht irreführend und der Money Weighted Return (MWR) vorzuziehen.